INTERÉS SIMPLE

En este tema aprenderemos a mover el dinero hacia delante (capitalizar: de C0 a Cn) y hacia atrás (descontar: de Cn a C0). Para ellos aplicaremos las siguientes fórmulas.

Formulario interés simple:

\( C_n = C_0 \cdot (1 + i \cdot n)\)

\(C_0 = \frac{C_n}{1 + i \cdot n}\)

\(I = C_n – C_0 = C_0 \cdot i \cdot n\)

\(i = i_k \cdot k\)

\(i_k = \frac{i}{k}\)

k = es la frecuencia con la que calculamos el interés (k=1 anual, k=2 semestral, k=4 trimestral, k=12 mensual)

i = tasa de interés en %

I = interés en euros

n = duración

Ejercicio 1: Un banco ofrece un préstamo de 10,000€ con una tasa de interés simple anual del 5% durante 3 años. ¿Cuánto interés se genera y cuál es el monto total a pagar?

Solución:

11.500€

Ejercicio 2: María invierte 8,000€ en un fondo con una tasa de interés simple del 4% anual durante 2 años y medio. ¿Cuánto dinero obtendrá al final de la inversión?

Solución:

8.800€

Ejercicio 3: Carlos obtiene un préstamo de €15,000 con una tasa de interés simple mensual de 1.2% durante 10 meses. ¿Cuánto interés deberá pagar?

Solución:

1.800€

Ejercicio 4: Ana invierte 5,000€ en una cuenta de ahorro con una tasa de interés simple anual de 3.5%. ¿Cuánto tiempo debe esperar para que su dinero se convierta en 5,875€?

Solución:

5 años

Ejercicio 5: Un comerciante solicita un crédito de 12,000€ por 6 meses con una tasa de interés simple mensual del 1.5%. ¿Cuál será el monto total que deberá pagar al final del plazo?

Solución:

13.080€

Ejercicio 6: Andrea invierte 20,000€ y después de 4 años, obtiene un interés de 8,000€. ¿Cuál fue la tasa de interés anual aplicada?

Solución:

10%

Ejercicio 7: Si el banco A ofrece un 2% trimestral, el banco B ofrece un 1,5% anual, el banco C ofrece un 0,5% mensual y el banco D ofrece un 0,75% semestral. ¿Que banco me interesa para invertir?

Solución:

Banco A

DESCUENTO DE EFECTOS

¿Qué es un efecto? Un efecto es el documento por el cual un comprador (cliente) se compromete por escrito a realizar el pago de una determinada cantidad (NOMINAL) a una determinada fecha futura (FECHA DE VENCIMIENTO = n).

¿Qué es el descuento? El vendedor recibirá esta «promesa de pago por escrito» del cliente y la llevará a un banco para que le anticipe el dinero. El banco le anticipará el dinero menos los intereses (d=tasa de interés %) que cobre, comisiones e impuestos. El importe neto que recibe el vendedor del banco se llama LÍQUIDO.

LÍQUIDO = NOMINAL – INTERESES – COMISIONES – IMPUESTOS

\(Intereses = \text{Nominal} \cdot d \cdot n\)

\(Comisiones = \text{%} \cdot \text{Nominal}\)

\( Impuestos = \text{dato ejercicio}\)

Aviso: Todas las formulas se trabajarán en años. Por lo que la tasa de interés y la fecha de vencimiento habrá que pasarla a años.

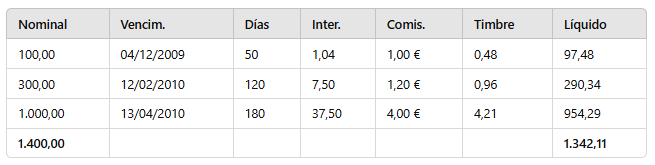

Ejercicio 1: Hoy 15/10/x una empresa manda a descontar tres efectos. Un efecto A de 100€ que vence el 4/12/x, un efecto B de 300€ que vence el 12/2/x y un efecto C de 1.000€ que vence el 13/4/x. El banco aplica un 7,5% de tasa de descuento (intereses), un 0,4% de comisión (mínimo 1€) y un timbre de 0,48 para el efecto A, 0,96 para el efecto B y 4,21 para el efecto C.

Solución:

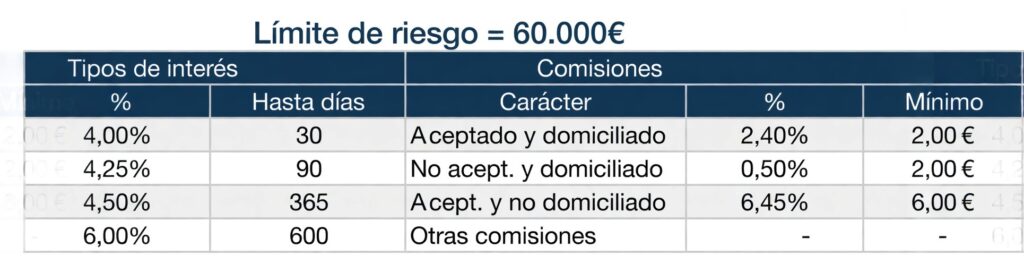

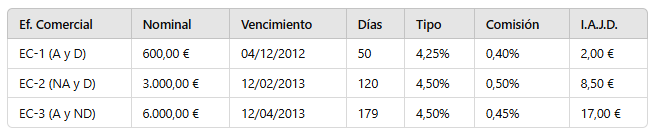

Ejercicio 2 : Una empresa contrata una línea de crédito con las siguientes datos.

La empresa envía el 15/10/12 los siguientes efectos para su descuento:

Solución:

Líquido 1 = 592,06, Líquido 2 = 2931.5, Líquido 3 = 5821,75.

INTERÉS COMPUESTO

Se trata de mover el dinero similar a lo que hacíamos en interes simple, pero usando otras fórmulas diferentes.

Formulario interés compuesto:

\(C_n = C_0 \cdot (1 + i )^n\)

\(C_0 = \frac{C_n}{(1 + i)^n}\)

\(I = C_n – C_0\)

\(i = (1+i_k)^{k} -1 \)

\(i_k = (1+i)^{\frac{1}{k}} – 1\)

k = es la frecuencia con la que calculamos el interés (k=1 anual, k=2 semestral, k=4 trimestral, k=12 mensual)

i = tasa de interés en %

I = interés en euros

n = duración

Ejercicio 1: Se coloca un capital de 100€ durante 5 años al 6% anual. Transcurridos dos años la entidad financiera nos comunica una bajada de tipos de interés de un punto porcentual. ¿Qué cantidad retiraremos al final si no hubiera cambio? ¿Y si lo hubiera?

Solución:

133,82€, 130,07€

Ejercicio 2: Calcular el tiempo necesario para que un capital de 1.000€ colocado a un interés del 8% anual se duplique.

Solución:

9 años

Ejercicio 3: ¿Cúanto deberé invertir hoy si quiero disponer dentro de 2 años de 1.500€ para comprar un coche, si me aseguran un 6% de interés anual compuesto para este plazo?

Solución:

1.334,99€

Ejercicio 4: Determinar el tipo de interés anual a que deben invertirse 1.000€ para que en 12 años se obtenga 1601,03€.

Solución:

4%

Ejercicio 5: Calcular el tanto anual efectivo equivalente para:

a) i2= 4%

b) i6=2%

c) i12=1%

d) i3=3%.

Solución:

8,16%, 12,616%, 12.683% y 9,272%

Ejercicio 6: Para contratar un préstamo, distintas entidades nos ofrecen los siguientes precio:

a) 8% efectivo mensual

b) 4% efectivo semestral

c) 8% efectivo trimestral

d) 6% efectivo anual

Solución:

La mejor oferta es la d. (a=151% anual, b=8%, c=36%, d=6%)

Ejercicio 7: Pasar los siguientes tipos de interés a tipo de interés mensual

a) i=5%

b) i4=2%

c) i2=1%

Solución:

a) 0,4% b) 0,66% c) 0,16%

PRÉSTAMOS

– Elementos de un préstamo:

- prestamista: entrega el dinero

- prestatario: recibe el dinero

- periodo (p): indica la frecuencia de pago del préstamo

- cuota de pago (Cp): lo que paga el prestatario en cada periodo. Es la suma de lo que devuelve de capital prestado y los intereses.

- cuota de interés (Ip): los intereses de la operación

- cuota de amortización (Ap): el capital que se devuelve en cada periodo

- deuda pendiente (Dp): lo que queda pendiente de pago del importe inicial

- nº total de cuotas a pagar (n)

– Tipos de préstamos:

- sistema francés: cuando Cp es constante durante la vida del préstamo

- sistema italiano o uniforme: cuando Ap es constante durante la vida del préstamo

- sistema americano o fondo de amortización: cuando Ip es constante durante la vida del préstamo

– Fórmulas genéricas:

\(C_p = I_p + A_p \)

\(I_p = D_{p-1} \cdot i \)

\(A_p = C_p – I_p \)

\(D_p = D_{p-1} \ – A_p \)

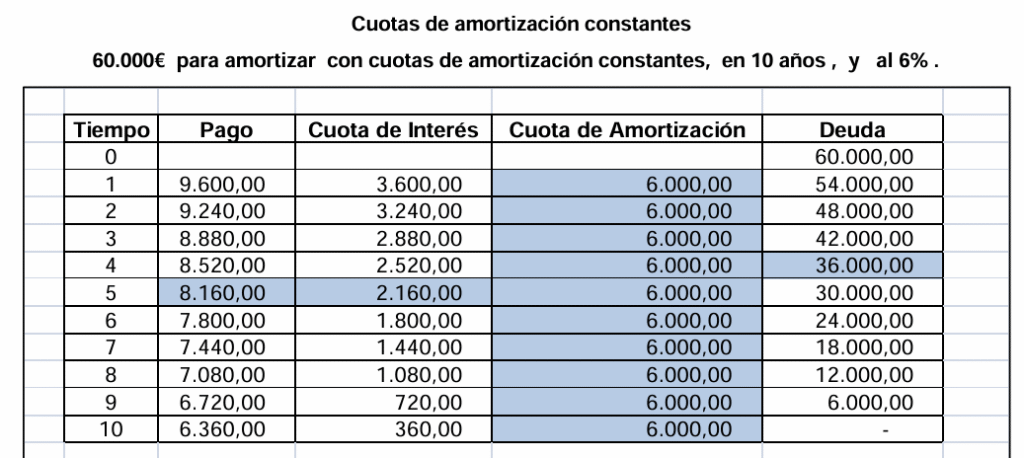

– Fórmulas específicas sistema francés:

\(C_p = \frac{D_0}{\frac{1-(1+i)^{-n}}{i}}\\ \)

\(D_p= C \cdot \frac{1-(1+i)^{-(n-p)}}{i}\\ \)

– Fórmulas específicas sistema italiano:

\(A_p = \frac{D_0}{n} \)

– Consejos para calcular el cuadro de amortización:

- Para calcular el cuadro de un sistema francés se recomienda primero calcular Cp (es constante) y luego ir fila a fila.

- Para calcular el cuadro de un sistema italiano se recomienda primero calcular Ap (es constante) y luego ir fila a fila.

- Para calcular el cuadro de un sistema americano se recomienda primero calcular Ip (es constante) y luego ir fila a fila.

Ejemplo: Sistema francés

Una persona solicita un préstamo de 1.000€ a pagar por años al tipo anual de interés del 10%. Calcular cuota de pago y el cuadro de amortización completo.

| Año | Cp | Ip | Ap | Dp |

|---|---|---|---|---|

| 0 | – | – | – | 1000 |

| 1 | 402 | 100 | 302 | 698 |

| 2 | 402 | 69 | 333 | 364 |

| 3 | 402 | 36 | 364 | 0 |

\(Cp = \frac{1.000}{\frac{1-(1+0,1)^{-3}}{1+0,1}}=402€\)

Año 1

- I1= D0⋅i = 1000⋅0.10=100

- A1= C1-I1= 402−100=302

- D1= D0-A1 = 1000−302=698

Año 2

- I2= D1⋅i = 698⋅0.10=69

- A2= C2-I2 = 402−69=333

- D2= D1-A2 = 697−333=364

Año 3

- I3 = D2⋅i = 364⋅0.10=36

- A3 = C3-I3 = 402−36=364

- D3 = 0

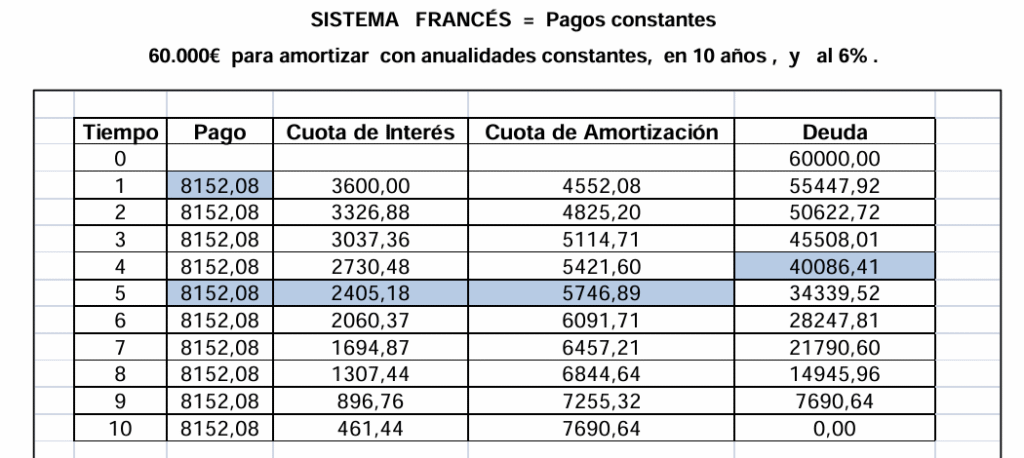

Ejercicio 1: Elabora el cuadro de amortización de un préstamo sistema francés de importe 60.000€ en 10 años, al 6% y con pagos anuales.

Solución:

Ejercicio 2: Elabora el cuadro de amortización de un préstamo sistema italilano de importe 60.000€ en 10 años, al 6% y con pagos anuales.

Solución:

TIN VS TAE

– Tipo nominal (TIN): es el tipo de interés anual en compuesto que no tiene en cuenta los gastos de la operación financiera.

– Tipo anual equivalente (TAE): es el tipo de interés anual compuesto que tiene en cuenta la frecuencia de cálculo de intereses y los gastos de la operación financiera (Algunos libros le llaman TIE=tipo interés efectivo)

– TAE = TIN + comisiones

– Relación entre TIN y TAE: \(\: TAE = (1+\frac{TIN}{k})^k – 1\)

k = es la frecuencia de cálculo del interés

Ejemplo: Un 2% nominal (TIN) a qué tipo de interés efectivo (TIE) equivale si el banco calcula los intereses mensualmente.

\(TIE = (1+\frac{0,02}{12})^{12} – 1= 2,01\text{%}\)

Ejercicio 1: Calcular el tipo de interés TAE a partir del TIN

a) Calcula tie si tin= 5% y el banco calcula los intereses mensualmente.

b) Calcula tie si tin=6% y el banco calcula los intereses trimestralmente.

c) Calcula tie si tin= 1% y el banco calcula los intereses semestralmente.

d) Calcula tie si tin=3% y el banco calcula los intereses cuatrimestralmente.

e) Calcula tie si tin=2% y el banco calcula los intereses anualmente.

f) Calcula tie si tin=3% y el banco calcula los intereses mensualmente y hay comisión del 3%.

g) Calcula tie si tin=3% y el banco calcula los intereses trimestralmente y hay comisión del 2%.

h) Calcula tie si tin=3% y el banco calcula los intereses semestralmente y hay comisión del 1%.

Solución:

a) 5,11% b) 6,13% c) 1% d) 3,03% e) 2% f) 6,22% g) 5,13% h) 4,06%

Ejercicio 2: Para contratar un préstamo, distintas entidades nos ofrecen los siguientes precio:

a) 8% nominal anual capitalizable mensualmente

b) 4% efectivo semestral

c) 8% nominal anual capitalizable trimestralmente

Solución:

b

Ejercicio 3: Calcular la tasa nominal trimestral a la que un capital de 3.000.000€ invertido durante 3 años se convierte en 4.000.000€.

Solución:

9,7052722%

VAN

Es una fórmula que me permite calcular el valor de todos los flujos de caja de un proyecto de inversión llevados al momento cero.

Flujo de caja de cada periodo = Cobros del periodo – Pagos del periodo

Para mover el dinero necesitaremos una fórmula:

\(VAN=-FC_0 + \frac{FC_1}{(1+i)^1}+\frac{FC_2}{(1+i)^2}+\frac{FC_3}{(1+i)^3}+… \)

i = coste de capital, rentabilidad de mercado, tasa descuento…

Interpretación: Un proyecto se acepta si el van es positivo. Si hay varios proyectos, se elige el de mayor van.

Ejemplo: Calcular el VAN del siguiente proyecto: i=10% FC0=-1000 (desembolso inicial); FC1=200; FC2=500; FC=800.

\( VAN = -1.000 + \frac{200}{(1+0{,}1)^1} + \frac{500}{(1+0{,}1)^2} + \frac{800}{(1+0{,}1)^3} = 196€ \)

Ejercicio 1: Teniendo en cuenta que la tasa de actualización es del 5% anual, ordene las alternativas de inversión por su orden de preferencia de acuerdo a los criterios del valor actual neto.

Solución:

Van A = 18671€ Van B = -446€ Elegimos proyecto A.

Ejercicio 2: Se está planteando dos opciones de inversión: Proyecto A; Proyecto B. En ambos casos el desembolso inicial asciende a 60.000 €. Determinar cúal es mejor si r = 15%.

Solución:

Van A = -8124€ Van B = -12374€ Elegimos proyecto A.

Ejercicio 3: Determine la mejor inversión por VAN considerando una tasa de actualización del 7 % anual.

Solución:

Van X = 12.083€ Van Y = 9364€ Van Z = 3983€

Ejercicio 4: Calcular el flujo de caja del periodo 3 si el VAN = 2000, i=10%, FC0=-5000, FC1=1000 y FC2=3000.

Solución:

4.806€

Ejercicio 5: Calcular el VAN si i=10%, FC0=-5000, FC1=1000, FC2=3000 y además el valor residual de la inversión inicial es del 50%.

Solución:

454€

TIR

Es la tasa de interés anual compuesta que hace que el VAN =0.

Su cálculo sólo se puede hacer manualmente para proyectos ≤ 2años. Para ello se plantea la fórmula del Van suponiendo que éste vale cero. Luego se hace cambio de variable (1+i)=x para luego multiplicar cada elemento por la x de mayor grado. Tras estos pasos obtendremos una ecuación de segundo grado que tendremos que resolver. Finalmente se deshace el cambio de variable.

Ejemplo: Se quiere hacer una inversión de 1.000€ que generará 600€ en año 1 y 600€ en año 2. Calcular la TIR.

\( 0 = -1.000 + \frac{600}{(1+tir)^1} + \frac{600}{(1+tir)^2} \)

\( -1.000x^2 + 600x + 600 = 0 \)

\( x=1,13 \rightarrow 1+tir=0,13 \rightarrow tir=0,13 \)

INTERPRETACIÓN

– Si tenemos un proyecto al ser la TIR la rentabilidad del proyecto se comparará con la r=coste de capital para saber si el proyecto se acepta o no:

TIR > r → se acepta ya que la rentabilidad del proyecto supera su coste

TIR = r → indiferente ya que la rentabilidad del proyecto iguala su coste

TIR < r → se rechaza ya que la rentabilidad del proyecto no supera su coste

– Si tenemos varios proyectos se elegirá el de mayor TIR.

Ejercicio 1: Calcular la tir de un proyecto que genera -500, 300 y 400 euros de flujo de caja.

Solución:

\( 0 = -500 + \frac{300}{(1+tir)^1} + \frac{400}{(1+tir)^2} \rightarrow -500t^2 + 300t + 400 = 0 \rightarrow t = 1{,}24 \rightarrow (1+tir) = 1{,}24 \rightarrow tir = 24\% \)

Ejercicio 2: Calcular la tir de un proyecto que genera los siguientes flujos de caja: -800 (t=0); 100 (t=1); 500 (t=2).

Solución:

\( 0 = -800 + \frac{100}{(1+r)^1} + \frac{500}{(1+r)^2} = 0 \rightarrow -800 + 100t + 500t^2 = 0 \rightarrow $TIR = -0,1445$\)

Ejercicio 3: Una empresa tiene que invertir en una máquina y tenemos dos opciones:

Máquina A: precio 200 y generaría flujo de caja de 100 en periodo 1 y de 150 en periodo 2.

Máquina B: precio de 200 y generaría flujos de caja de 150 en periodo 1 y de 100 en periodo 2.

Analizar qué máquina conviene más con el método de la TIR.

Solución:

LA TIR de la máquina A es 15,14% y la TIR de la máquina B es 17,54% por lo que compraremos la máquina B.

Ejercicio 4: Si el coste de capital en el mercado se situa entorno al 6% determinar que proyectos se rechazan o aprobarían de los siguientes casos…

a) Proyecto A tiene TIR 5%

b) Proyecto B tiene TIR 7%

C) Proyecto C tiene TIR 9%

Solución:

Proyecto A se rechaza; Proyecto B se acepta; Proyecto C se acepta. De entre los tres se elegiría el Proyecto C.

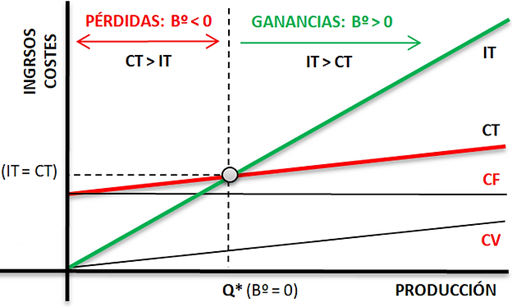

INGRESOS, GASTOS Y UMBRAL DE RENTABILIDAD

Ingresos totales= precio de venta x cantidad

Costes totales = coste fijo + coste variable

Coste variable = coste variable unitario x cantidad

Resultado = ingresos – costes totales

Umbral de rentabilidad = Q* = \(\large \frac{coste fijo}{precio de venta – coste variable unitario}\)

El umbral de rentabilidad o punto muerto es el número de unidades a vender para que los ingresos totales coincidan con los costes totales. Es decir, es el punto a partir del cual se empieza a obtener beneficio.

Ejercicio 1: – Una empresa fabrica ordenadores. Sus costes fijos son de 12.000€ y su coste variable unitario es 100€ por unidad. Si el precio de venta es de 800€ y vende 100 ordenadores. Calcular IT, CT, resultado y umbral de rentabilidad.

Solución:

Sol. IT=80000 CT=22000, R=58.000, UR=18

Ejercicio 2: Una empresa fabrica televisores. Sus costes fijos son de 80.000€ y su coste variable unitario es 150€ por unidad. Si el precio de venta es de 500€ y vende 1000 televisores. Calcular IT, CT, resultado y umbral de rentabilidad.

Solución:

IT=500.000 CT=230.000 R=270.000 UR=229

Ejercicio 3: La empresa ROJ S.A, dedicada a la fabricación de perfiles metálicos, vendió 80.000 unidades de producto en el ejercicio pasado, con lo que ingresó 360.000€. Los costes fijos de la empresa fueron de 60.000€ y los costes variables unitarios de 0,90€. Se pide calcular umbral rentabilidad y graficar.

Solución:

Sol. 16.667

Ejercicio 4: Un equipo de FÚTBOL profesional vende en su tienda oficial camisetas grabadas con el nombre de sus jugadores a un precio de 45 € la unidad. La empresa proveedora le cobra 4€ por camiseta y 1€ por el grabado de cada una de ellas. Los costes fijos que corresponden a este producto son 120.000 € al año. Calcular UR y gráfica.

Solución:

UR=3000€

Ejercicio 5: – Una empresa vende 40 unidades de producto. Cada unidad necesita 2h de mano de obra ( coste trabajador 12€/h), 4 unidades de materias primas (coste unitario 9€). Si vende a 6.000 euros y sus costes fijos a 1.200 euros. Se pide Bº y umbral de rentabilidad.

Solución:

B=236400, UR=0,2

Ejercicio 6: Calcular el punto muerto de una empresa si ingresos totales 750.000 €; costes fijos 120.000 €; coste variable 95.000 € y coste total medio 1,72 €/u. Calcular umbral de rentabilidad.

Solución:

UR=22901 unidades

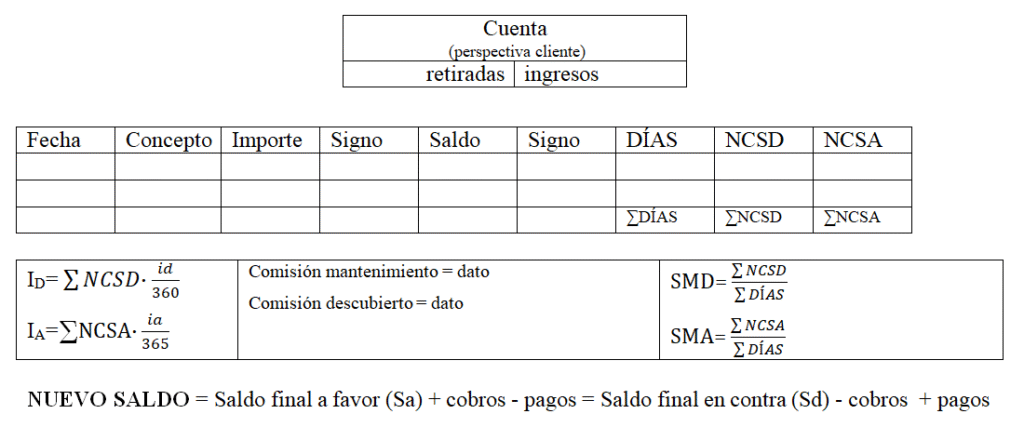

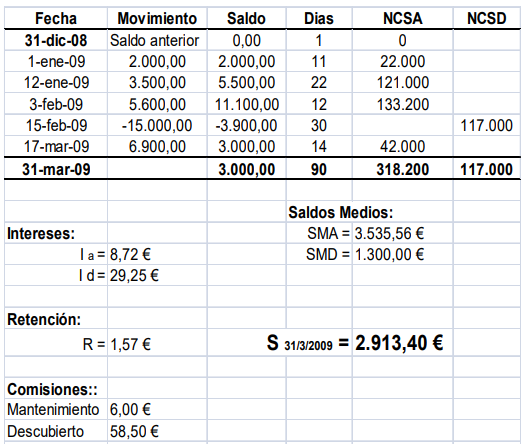

LIQUIDACIÓN CUENTAS DE AHORRO

Es un producto financiero en el que un banco te crea una cuenta para que hagas primero ingresos y luego retiradas. El banco te paga por tener tus ahorros y te cobra comisiones o impuestos.

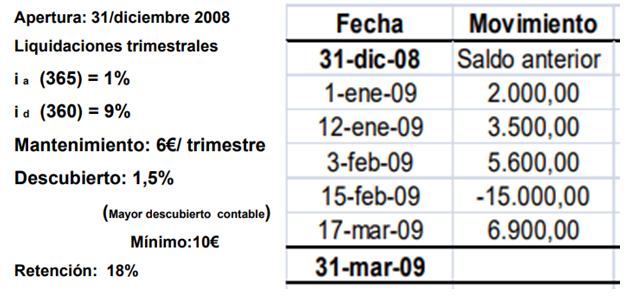

Ejemplo: Liquidar una cuenta con estos datos.

Ejercicio: Realizar la liquidación mensual de una cuenta que tiene base 360, tipo acreedor 1,75%, tipo deudor 18%, retención 19% y los siguientes movimientos:

Solución:

Ejercicio: Realizar la liquidación anual de una cuenta que tiene base 360, tipo acreedor 2%, tipo deudor 21%, retención 18% y los siguientes movimientos:

Solución:

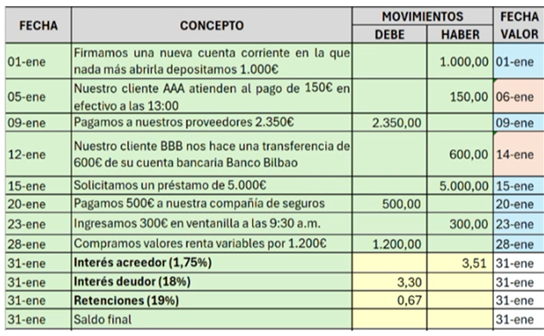

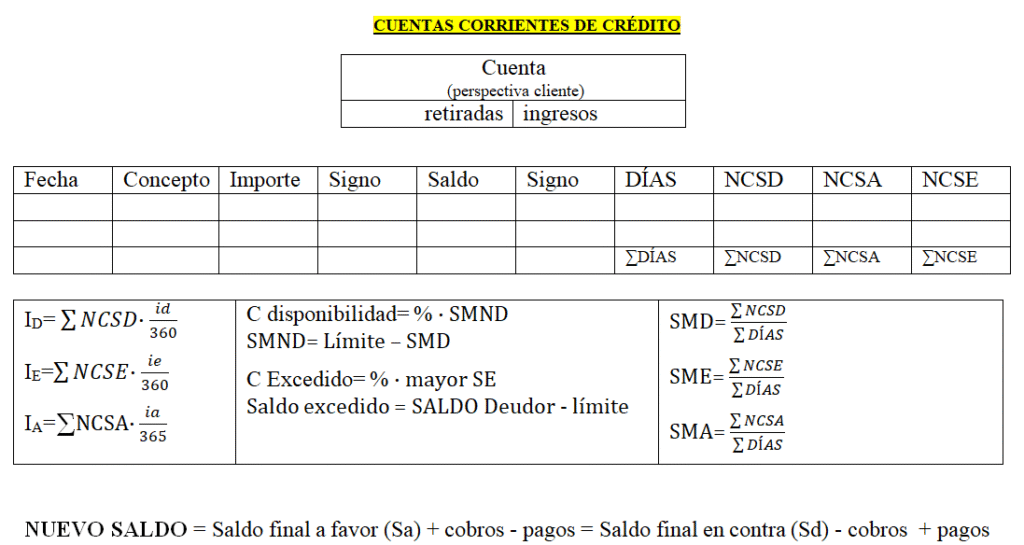

LIQUIDACIÓN CUENTAS DE CRÉDITO

Es un producto financiero en el que un banco te crea una cuenta para que hagas primero retiradas (hasta un límite) y luego ingresos (devolución de lo tomado). El banco te cobra por lo que hayas tomado y te cobra comisiones o impuestos. Si ingresas más que retiras te pagaría intereses pero es muy poco habitual que eso ocurra en la vida real en este tipo de productos.

Ejemplo: Liquidar la cuenta de crédito con los siguientes datos.

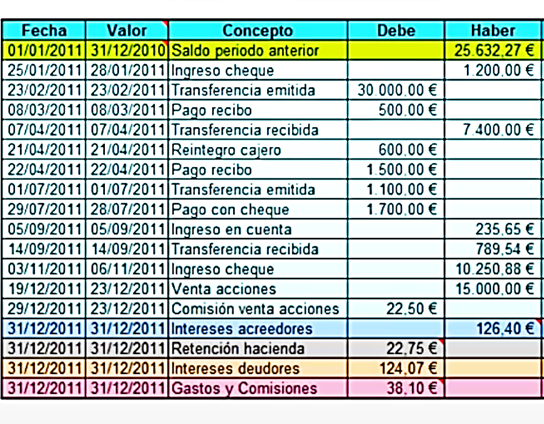

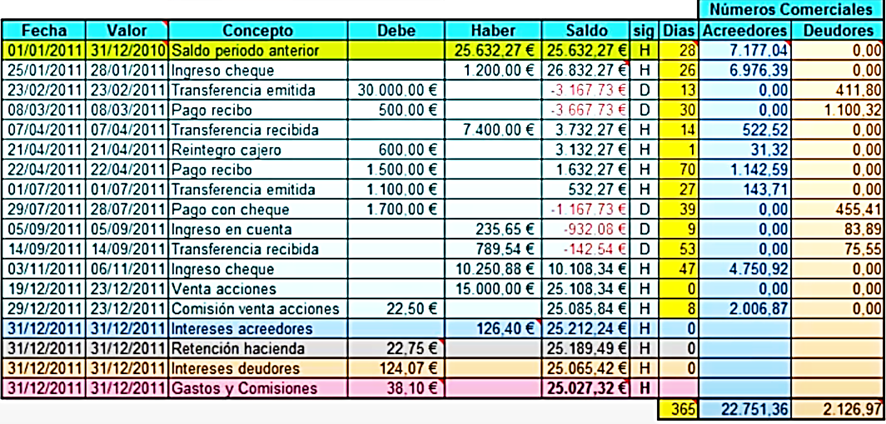

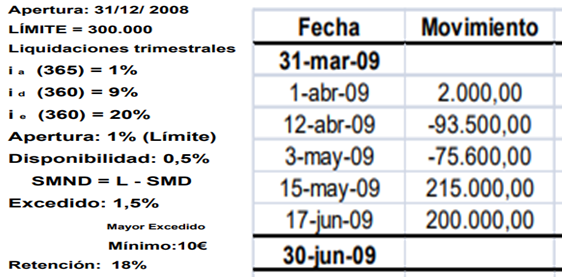

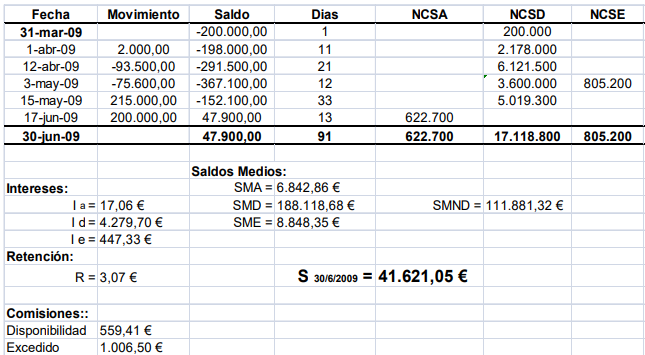

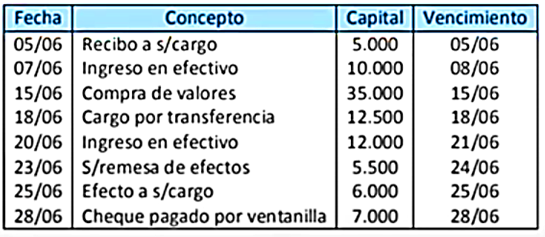

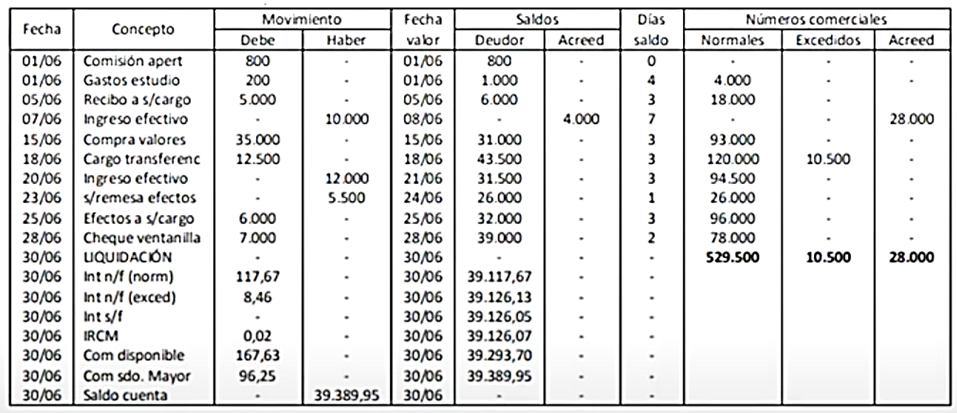

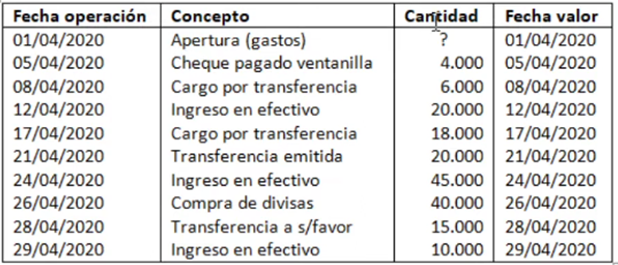

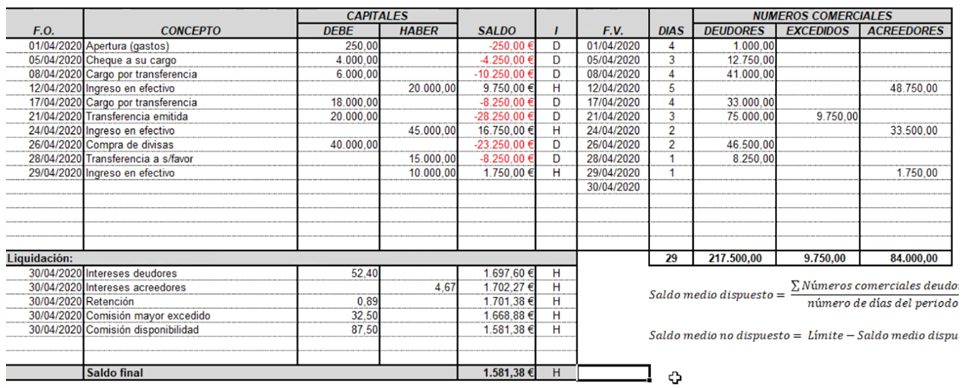

Ejercicio: Un señor abre una cuenta de crédito el 1 de junio en un banco y tenemos que hacer la liquidación trimestral con las siguientes datos:

Solución:

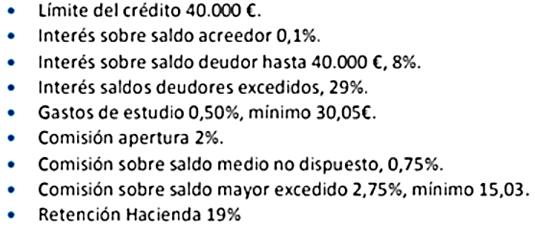

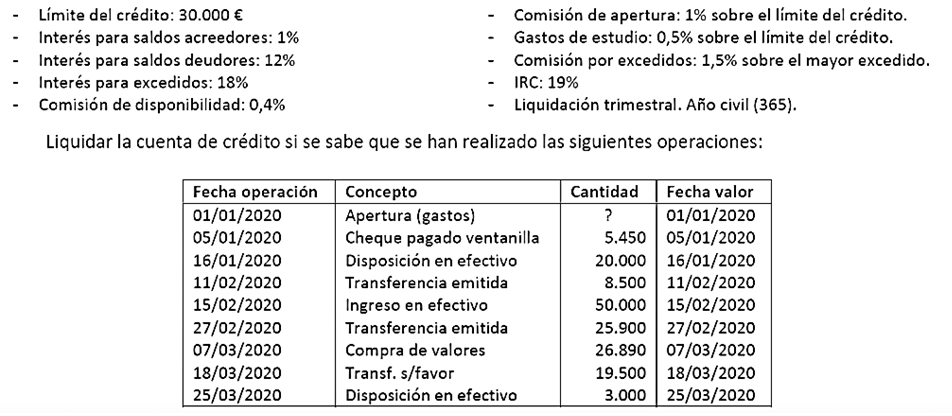

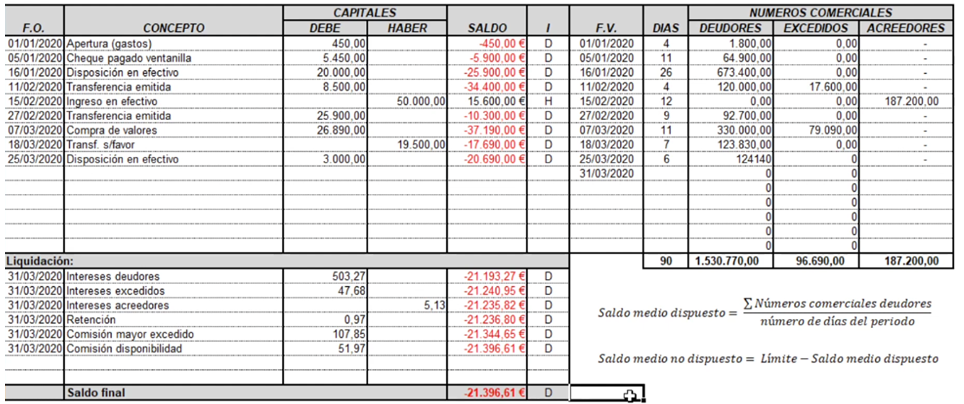

Ejercicio: Una empresa abre el 1/1/2020 una póliza de crédto y tenemos que liquidar el primer trismestre con las siguientes condiciones:

Solución:

Ejercicio: Un señor habre el 1/4/2020 una póliza de crédito y se pide realizar la liquidación mensual con estos datos:

Solución:

PERIODO MEDIO DE MADURACIÓN

PERIODO MEDIO DE MADURACIÓN ECONÓMICO: es el tiempo que transcurre desde que se produce la entrada de los materiales al almacén hasta que se cobran las ventas.

Pmm económico = Periodo medio de aprovisionamiento + Periodo medio de fabricación + Periodo medio de venta

Periodo medio de aprovisionamiento = 365 : \(\frac{compras \: anuales}{saldo \: medio \: de \: materias \: primas}\)

Periodo medio de fabricación= 365 : \(\frac{coste \: de \: producción \: anual}{saldo \: medio \: de \: productos \: en \: curso}\)

Periodo medio de venta= 365 : \(\frac{ventas \: anuales}{saldo \: medio \: de \: productos \: terminados \: a \: precio \: de \: coste}\)

Periodo medio de cobro= 365 : \(\frac{ventas \: anuales}{saldo \: medio \: de \: créditos \: comerciales \: con \: clientes}\)

PERIODO MEDIO DE MADURACIÓN FINANCIERO: es el tiempo que tarda una empresa en recuperar lo invertido en la compra de los materiales.

Pmm financiero = Pmm económico – Periodo medio de pago

Periodo medio de pago= 365 : \(\frac{compras \: a \: crédito \: anuales}{saldo \: medio \: de \: deudas \: con \: proveedores}\)

Ejemplo:

Los datos contables de una empresa son los siguientes:

Compras de materias primas: 10.000 €

Coste de fabricación anual: 14.000 €

Coste de ventas anual: 18.000 €

Ventas anuales: 20.000 €

Un 50 % de la compra de materias primas se realiza a crédito

Saldo medio de cuentas de realizable (facturas y letras de clientes): 4.000 €

Saldo medio de cuentas de exigible a corto plazo (deudas a c/p): 2.000 €

Saldo medio de materias primas: 400 €

Saldo medio de productos en curso de fabricación: 800 €

Saldo medio de productos terminados: 1.000 €

Calcular el PMM ECONÓMICO Y PMM FINANCIERO.

Pmm económico = Periodo medio de aprovisionamiento + Periodo medio de fabricación + Periodo medio de venta

Periodo medio de aprovisionamiento = 365 : \(\frac{10.000}{400}\) = 14,6 días

Periodo medio de fabricación= 365 : \(\frac{14.000}{800}\) = 20,86 días

Periodo medio de venta= 365 : \(\frac{18.000}{1.000}\) = 20,28 días

Periodo medio de cobro= 365 : \(\frac{20.000}{4.000}\) = 73 días

Periodo medio de pago= 365 : \(\frac{5.000}{2.000}\) = 146 días

PMMe = 14,6+20,86+20,28+73 = 128,74 días

PMMf = 128,74-146 = 17,26 días