ELEMENTOS PATRIMONIALES

Ejercicio: Calcular la naturaleza de cada cuenta, el código asociado y si su saldo es deudor o acreedor.

Acreedores 2.000€

Gastos Financieros 600€

Aplicaciones Informáticas1.400€

Ingresos financieros 150€

Arrendamientos y cánones 1.425€

Intereses a cobrar 1.000€

Bancos 15.200€

Intereses a pagar 575€

Caja 8.900€

Ingresos por arrendamientos 4.800€

Capital Social 61.200€

Inversiones Financieras Permanentes en capital 1.200€

Clientes 6.200€

Inversiones Financieras Temporales en capital 1.450€

Clientes de dudoso cobro 500€

Maquinaria 7.300€

Construcciones 23.200€

Mercaderías 12.000€

Créditos a corto plazo 1.500€

Mobiliario 2.000€

Créditos a largo plazo 3.000€

Propiedad Industrial 10.000€

Deudas a l/p con entidades de crédito 30.000€

Proveedores 18.400€

Deudas por efectos descontados 800€

Publicidad, propaganda y relaciones públicas 1.050€

Deudores 2.000€

Reservas 12.200€

Efectos comerciales a cobrar 3.500€

Resultado del ejercicio (beneficio) 23.350€

Efectos comerciales a pagar 2.200€

Servicios profesionales independientes 900€

Efectos comerciales descontados 800€

Sueldos y salarios 4.400€

Efectos comerciales impagados 500€

Suministros 350€

Elementos de transporte 3.000€

Terrenos y bienes naturales 30.000€

Equipos proceso de información 1.000€

Transportes 250€

Prima de seguros 750€

Deudas a c/p con entidades de crédito12.000€

Solución:

Activos: Aplicaciones Informáticas (SD), Bancos (SD), Caja (SD), Clientes (SD), Clientes de dudoso cobro (SD), Construcciones (SD), Créditos a corto plazo (SD), Créditos a largo plazo (SD), Deudores (SD), Efectos comerciales a cobrar (SD), Efectos comerciales descontados (SD), Efectos comerciales impagados (SD), Elementos de transporte (SD), Equipos proceso de información (SD), Intereses a cobrar (SD), Inversiones Financieras Permanentes en capital (SD), Inversiones Financieras Temporales en capital (SD), Maquinaria (SD), Mercaderías (SD), Mobiliario (SD), Propiedad Industrial (SD), Terrenos y bienes naturales (SD).

Pasivos: Acreedores (SA), Deudas a c/p con entidades de crédito (SA), Deudas a l/p con entidades de crédito (SA), Deudas por efectos descontados (SA), Efectos comerciales a pagar (SA), Intereses a pagar (SA), Proveedores (SA).

Patrimonio Neto: Capital Social (SA), Reservas (SA), Resultado del ejercicio (SA).

Ingresos: Ingresos financieros (SA), Ingresos por arrendamientos (SA).

Gastos: Arrendamientos y cánones (SD), Gastos Financieros (SD), Prima de seguros (SD), Publicidad, propaganda y relaciones públicas (SD), Servicios profesionales independientes (SD), Sueldos y salarios (SD), Suministros (SD), Transportes (SD).

Ejercicio: Calcular el importe del capital social.

Bancos c/c 2.300 €

Caja 1.200 €

Capital Social ¿?

Clientes 900 €

Construcciones 15.200 €

Créditos a corto plazo 1.600 €

Deudas a l/p con entidades de crédito 13.700 €

Deudores3.300 €

Efectos comerciales a cobrar 750 €

Elementos de transporte 2.200 €

Gastos financieros 1.100 €

Ingresos por arrendamiento 2.940 €

Maquinaria 5.400 €

Mercaderías 620 €

Mobiliario 1.350 €

Proveedores 780 €

Publicidad, propaganda y relaciones públicas 240 €

Resultado del ejercicio (beneficio) 20143.250 €

Sueldos y salarios 550 €

Suministros 230 €

Terrenos y bienes naturales 4.500 €

Solución:

Activos: Bancos c/c (SD), Caja (SD), Clientes (SD), Construcciones (SD), Créditos a corto plazo (SD), Deudores (SD), Efectos comerciales a cobrar (SD), Elementos de transporte (SD), Maquinaria (SD), Mercaderías (SD), Mobiliario (SD), Terrenos y bienes naturales ( SD).

Pasivos: Deudas a l/p con entidades de crédito (SA), Proveedores (SA).

Patrimonio Neto: Capital Social (SA), Resultado del ejercicio 2014 (SA).

Ingresos: Ingresos por arrendamiento (SA).

Gastos: Gastos financieros (SD), Publicidad, propaganda y relaciones públicas (SD), Sueldos y salarios (SD), Suministros (SD).

Para calcular el Capital Social, primero suma todos los activos (39.320€), resta los pasivos (14.480€) y resultado del ejercicio (3.250€). El Capital Social resultante para que cuadre el balance sería de 21.590€.

BALANCE DE SITUACIÓN

Ejercicio: Realizar el balance de situación con estos elementos patrimoniales.

a) El edificio donde la empresa desarrolla su actividad está valorado en 170.000 euros, de los cuales 30.000 corresponden al valor del terreno.

b) La maquinaria utilizada en su actividad la adquirió por 68.000 euros.

c) Los elementos de transporte que posee la empresa fueron adquiridos a un proveedor por un total de 36.000 euros, de los que faltan por pagar 8.000 euros que abonará dentro de tres meses.

d) Tiene contratado con el banco un préstamo, siendo la deuda pendiente a largo plazo de 110.000 euros y, a corto plazo de 29.000€.

e) El equipo informático lo adquirió en 43.000 euros.

f) La amortización acumulada asciende a 92.000 euros.

g) Mantiene en almacén mercancías por importe de 84.000 euros.

h) Debe a sus proveedores de materias primas 76.000 euros.

i) Debe a la Hacienda Pública 9.500 euros.

j) Las cuotas de la seguridad social pendientes de abonar ascienden a 5.500 euros.

k) Los clientes le deben a la empresa facturas por importe de 102.000 euros.

l) Mantiene un efectivo en caja de 4.200 euros y saldos disponibles en cuentas corrientes bancarias de 12.400 euros.

m) El capital social asciende a 150.000 euros.

n) Mantiene una reserva legal por importe de 21.000 euros.

ñ) Resultado del ejercicio (beneficio) 48.600 euros

Solución:

ANC = 255.000€ AC=202.600€ PN = 219.600€ PNC = 110.000€ PC = 128.000€ —- TOTAL ACTIVO=457.600€ PASIVO = 238.000 PN= 219.600 —–

Ejercicio: Realizar el balance de situación con estos elementos patrimoniales.

a) El mobiliario de la empresa fue adquirido por 12.000 euros.

b) El banco le concedió un préstamo del que debe aún a largo plazo 680.000 euros y a corto plazo 75.000 euros.

c) Las instalaciones de la empresa están valoradas en 600.000 euros y se asientan en un terreno valorado en 400.000€.

d) Los equipos informáticos de la empresa están valorados en 60.000 euros.

e) Las aplicaciones informáticas que utilizan han costado 10.000 euros.

f) La amortización acumulada del inmovilizado material asciende a 190.000 euros.

g) Los elementos de transporte en la empresa están valorados en 30.000 euros.

h) Mantiene en almacén mercaderías por valor de 32.000 euros, de las cuáles tiene aún pendiente de pago 16.000. Esta deuda está documentada en letras.

i) Debe a la Hacienda Pública 11.000 euros y a la Seguridad Social 8.000 euros.

j) Los clientes le deben a la empresa 400.000 euros no documentados en letras y 25.000 documentados en letras.

k) Los saldos disponibles en cuentas corrientes bancarias ascienden a 80.000 euros.

l) El efectivo en caja es de 20.000 euros.

m) Mantiene una reserva legal por importe de 30.000 euros.

n) El capital social asciende a 109.000 euros.

ñ) Resultado del ejercicio (pérdida) 7.000 euros.

Solución:

ANC = 922.000 AC = 557.000 PN= 132.000 PNC= 680.000 PC=110.000

Ejercicio: Realizar el balance y calcula el importe de la cuenta del resultado del ejercicio.

a) Los elementos de transporte de la empresa fueron adquiridos a través de un préstamo bancario por un total de 87.000 euros, de los que faltan por pagar 24.000 euros a largo plazo y 25.000 euros a corto plazo.

b) El mobiliario de la empresa fue adquirido por 41.000 euros.

c) Los equipos informáticos están valorados en 39.000 euros.

d) Los programas informáticos utilizados en la empresa han costado 11.000 euros.

e) La amortización acumulada asciende a 50.000 euros.

f) Mantiene en almacén mercaderías por importe de 125.000 euros.

g) Debe a sus proveedores de mercaderías 114.000 euros en facturas.

h) Debe a la Hacienda Pública 8.600 euros.

i) Las cuotas de la seguridad social pendientes de abonar ascienden a 5.900 euros.

j) Los clientes le deben a la empresa facturas por importe de 75.000 euros.

k) Los saldos disponibles en cuentas corrientes bancarias ascienden a un total de 28.500 euros.

l) Mantiene un efectivo en caja de 11.400 euros.

m) El capital social asciende a 90.000 euros.

n) Tiene una reserva legal por importe de 21.000 euros.

Solución:

ANC = 128.000 AC=239.900 PNC=24.000 PC=153.500 Resultado=79.400 PN=190400

FONDO DE MANIOBRA

TEORÍA:

Fondo de maniobra: es una «fórmula» que nos ayuda a analizar la situación patrimonial de la empresa.

¿Cómo se calcula?

FM= AC – PC = (PN+PNC) – ANC

¿Cómo se interpreta?

FM>0 Es positivo pues indica que la empresa tiene bienes y derechos a corto plazo suficientes para cubrir sus obligaciones a corto plazo.

FM<0 Es negativo pues indica que la empresa no tiene bienes y derechos a corto plazo suficientes para cubrir sus obligaciones a corto plazo.

Ejemplo: La empresa «Tecno-Vigo S.L.» presenta los siguientes datos en su balance de situación al cierre del año. Calcula el fondo de maniobra.

Capital Propio: 40.000 €

Caja y Bancos: 5.000 €

Existencias (Inventario): 12.000 €

Clientes (Derechos de cobro): 8.000 €

Maquinaria y Locales: 50.000 €

Deudas a corto plazo (Proveedores): 15.000 €

Préstamos a largo plazo: 20.000 €

AC= 25.000€; PC=15.000€; FM=10.000€

Ejercicio: A partir de los siguientes elementos patrimoniales de una empresa, calcula el fondo de maniobra:

Construcciones (Nave industrial): 120.000 €

Maquinaria: 35.000 €

Existencias (Mercaderías en almacén): 18.000 €

Clientes (Facturas pendientes de cobro): 9.500 €

Bancos y Caja: 4.200 €

Inversiones financieras a corto plazo: 3.000 € (Dinero en acciones que venderán pronto)

Proveedores (Facturas a pagar en 3 meses): 14.000 €

Hacienda Pública, acreedora (Impuestos pendientes): 2.500 €

Préstamo bancario a devolver en 5 años: 50.000 €

Préstamo bancario a devolver en 8 meses: 6.000 €

Capital Social: 100.000 €

Amortización Acumulada del Inmovilizado: -17.200 € (Resta valor al activo no corriente)

Solución:

FM=12.200€

Ejercicio: Una empresa presenta los siguientes elementos patrimoniales y se pide calcular el fondo de maniobra.

Terrenos y bienes naturales: 80.000 €

Maquinaria de precisión: 45.000 €

Mobiliario de oficina: 12.000 €

Equipos para procesos de información (Ordenadores): 6.500 €

Materias primas (en el almacén): 22.000 €

Productos terminados (listos para venta): 14.000 €

Clientes, efectos comerciales a cobrar (Pagarés): 11.000 €

Deudores varios (servicios prestados no principales): 2.100 €

Dinero en cuenta corriente: 7.800 €

Dinero en caja fuerte: 900 €

Amortización Acumulada del Inmovilizado Material: -25.000 € (Resta valor al Activo No Corriente)

Proveedores de inmovilizado a corto plazo: 5.000 € (Deuda por una máquina comprada a pagar en 6 meses)

Proveedores (de materias primas): 18.500 €

Acreedores por prestaciones de servicios (Luz, agua): 3.200 €

Préstamos a largo plazo (5 años): 60.000 €

Préstamos a corto plazo (10 meses): 12.000 €

Capital Social y Reservas: 87.600 €

Solución:

FM=19.100€

INVENTARIO

TEORÍA:

Listado detallado de cada activo y pasivo de la empresa con sus unidades, precios unitarios y valores totales . Se ordena de menor a mayor liquidez. No confundir con el balance donde se dividen los elementos por masas patrimoniales: ANC, AC, PNC Y PC.

En formato columna se especificarán los siguientes datos:

– Unidades

– Descripción del elemento

– Precio unitario

– Total

Al final se suele indicar el patrimonio neto.

Ejercicio: Una empresa que se dedica a la venta de electrodomésticos tiene en sus locales los siguientes elementos:

- Expositores: hay 4 que costaron 200€ cada uno.

- Armarios: Hay dos que costaron 500€ cada uno.

- Facturas pendientes de pagar, a lo largo de los cinco próximos meses, a los fabricantes de electrodomésticos por un total de 3.800€.

- Facturas pendientes de cobrar a los clientes de la empresa, a lo largo del próximo trimestre, por un total de 2.600€.

- Carta del banco indicando que la empresa tiene actualmente 1.800€ en la cuenta corriente.

- Documentos del banco en donde figura que la empresa tiene pendiente de amortizar un préstamo por importe de 15.000€ a devolver dentro de 18 meses.

- Capital: 15.000€

- Lavadoras: Hay 6 que costaron a 250€ cada una, y que se han etiquetado para la venta a 500€ cada una.

- Frigoríficos: hay 3 que se han puesto en oferta a 499€ cada uno y que costaron 300€ cada uno.

- Televisores: Hay 5, costaron 200€ cada uno, y se han marcado para la venta a 450€/unidad.

- Caja fuerte: costó 1.000€ y guarda monedas y billetes por un total de 540€.

- Mesas: hay dos que costaron 175€ cada una.

- Sillas: Hay 5 que costaron a 45€ cada una.

- Equipo informático: hay un ordenador y una impresora multifunción para uso de la empresa, que costaron en total 1.300€.

- Vehículo de reparto: La empresa tiene una furgoneta pequeña que le costó 20.500€.

Solución:

CICLO CONTABLE

Ejercicio nivel base: La empresa Z a 1/1/X tiene los siguientes elementos patrimoniales:

– Terrenos 10.000€

– Mercaderías 3.000€

– Clientes 15.000€

– Caja 3.000€

– Bancos 10.000€

– Proveedores 25.000€

– Reservas 1.000€

– Capital ¿?

Durante el año se realizan las siguientes operaciones:

1. Compro mercaderías 3.000€ que pago por banco

2. Vendo mercaderías por 1.000€ a crédito.

3. Pago alguiler por caja 800€.

4. Devuelvo compra por 500€ a través de banco.

5. Existencias finales 2.000€

Se pide calcular balance de situación inicial, importe cuenta capital, asiento de apertura, asientos de gestión, balance de comprobación de sumas y saldos, asientos de regularización de existencias, asientos de regularización de ingresos y gastos, asiento de cierre y balance de situación final. Se recomienda elaborar también el libro de mayor. No incluir Iva. (Nivel básico)

Solución:

Solución: Capital=15.000, Balance situación inicial: A=PN+P= 41.000, Resultado = 3300 (pérdida), Balance de situación final: A= PN+P = 37.700

Ejercicio nivel medio: La empresa Y a 1/1/x tiene los siguientes elementos patrimoniales:

1. Dinero en efectivo: 10.000 €.

2. Dinero depositado en la cuenta corriente bancaria: 50.000 €.

3. Un local propiedad de la empresa valorado en 200.000 €.

4. Un terreno de la empresa valorado en 40.000 €.

5. Una furgoneta por valor de 6.000 €.

6. Muebles de oficina por valor de 6.000 €.

7. Tiene pendiente de pago por la compra de mercaderías: 10.000 €.

8. Existencias en almacén por 20.000 €.

9. Capital social 376.000

Durante el ejercicio económico realiza las siguientes operaciones (IVA: 21%):

1. Compra mercaderías por 20.000 € que paga por banco.

2. Vende mercaderías por 16.000 € cobrada la cuenta corriente bancaria.

3. Compra mercaderías por 24.000 € que quedan pendientes de pago.

4. Vende mercaderías por 32.000 € que quedan pendientes de cobro.

5. Compra un vehículo por 40.000 €, más IVA, que pagará dentro de 6 meses.

6. Paga la factura del punto de mediación anterior.

7. Cobra por banco la factura del cliente, asciende a 200 € más IVA.

8. Las existencias finales de mercaderías ascienden a 16.000 €

Se pide calcular balance de situación inicial, asiento de apertura, asientos de gestión, balance de comprobación de sumas y saldos, liquidación de iva, asientos de regularización de existencias, asientos de regularización de ingresos y gastos, asiento de cierre y balance de situación final. Se recomienda elaborar también el libro de mayor.

Solución:

Balance de situación inicial: A= PN+P=386.000€, Resultado = 7800 (beneficio), Balance de situación final: A=PN+P=471.240€

Ejercicio nivel alto: Una empresa el día 1/1/20×0 tiene los siguientes elementos patrimoniales:

– Terrenos y bienes naturales: 85000€

– Construcciones: 110000€

– Maquinaria: 10000€

– Mobiliario: 8000€

– Equipos para procesos de información: 2500€

– Mercaderias: 4000€

– Clientes: 3500€

– Dinero en efectivo: 14000€

– Dinero en Ia cuenta corriente bancaria: 32000€

– Proveedores: 2500€

Realiza las siguientes operaciones:

1. Compra mercaderias por importe de 4500 €, paga mediante Ia cuenta corriente bancaria.

2. Paga por banco Ia deuda con el proveedor pendiente del año anterior.

3. Vende mercaderias por valor de 6800 €, cobra mediante Ia cuenta corriente bancaria.

4. Cobra por banco Ia deuda del cliente pendiente del año anterior.

5. Pide un préstamo a corto plazo al Banco Ubezana por importe de 10 000€. El banco lo ingresa en su cuenta corriente bancaria.

6. Compra de mercaderias por valor de 7200 €, paga 2000 € mediante cheque y el resto queda pendiente de pago.

7. Realiza reparaciones en el edificio por importe de 600 € que pagará dentro de 1 mes.

8. Vende mercadenas por importe de 8000€ que quedan pendiente de cobro.

9. Compra de un ordenador para Ia oficina por importe de 1200 € que pagará dentro de 2 meses.

10. Saca 3000 € de Ia cuenta corriente bancaria y los ingresa en Ia caja de Ia empresa.

11. Cobra Ia deuda del cliente del punto 8 mediante cheque.

12. Paga Ia deuda del proveedor del punto 6 mediante cheque.

13. Paga en efectivo Ia factura de Ia luz que asciende a 180€.

14. Paga Ia deuda pendiente del punto 7 por banco.

15. Compra sillas y mesas para Ia oficina por 3100€, paga un 50% mediante cheque y el resto se deja a deber a 3 meses.

16. Paga por banco Ia nómina del personal de Ia empresa que asciende a 1200€.

17. La publicidad de Ia empresa realizada durante el ejercicio económico asciende a 800€.

18. Paga Ia deuda pendiente del punto 9 mediante transferencia bancaria.

19. Las existencias finales de mercaderias ascienden a 5000€.

Realizar el ciclo contable completo: Balance de situación inicial, Libro de diario, Libro de mayor y Balance de situación final.

Solución:

BSI: A=PN+P=269.000€, Resultado=1320, BSF: A=PN+P=280.170

ASIENTOS DE COMPRAS Y VENTAS

Ejercicio: Realiza los siguientes asientos de anticipos, compras, devoluciones y descuentos de existencias:

- Compro a crédito mercaderías por 300€ más iva 21% con un descuento comercial en factura de 20€ y unos gastos de transporte a cargo comprador de 30€.

- Pago 500€ como anticipo de una compra de mercaderías por banco. Iva=21%

- Compro mercaderías por 1000€, aplico anticipo anterior y el resto por caja. Iva=21%

- Compro mercaderías por 3000€ más gastos de transporte incluidos en factura que dejo pendiente de pago. Iva=21%

- Por la compra anterior me hacen descuento de la mitad por rappel.

- Compro aprovisionamientos por 1500€ con descuento en factura de 100€ y entrego pagaré. Iva=21%

- Compro materias primas por 1.000€ y pago mitad por banco y mitad mediante la entrega de un efecto a corto plazo. Iva=21%

- De la compra anterior realizo la devolución del total.

Ejercico: Realiza los siguientes asientos de anticipos, ventas, devoluciones y descuentos de existencias:

- Vendo a crédito mercaderías por 500€ con un descuento comercial de 100€. Iva 21%

- Cobro 500€ como anticipo de una venta por banco. Iva=21%

- Vendo mercaderías por 1000€, aplico anticipo anterior y el resto por caja. Iva=21%

- Vendo mercaderías por 3000€ más gastos de transporte incluidos en factura que se deja pendiente de pago. Iva=21%

- Por la venta anterior hago descuento de la mitad por rappel.

- Vendo aprovisionamientos por 1500€ con descuento en factura de 100€ y recibo pagaré a corto plazo. Iva=21%

- Vendo productos terminados por 1.000€ y cobro mitad por banco y mitad pendiente de pago. Iva=21%

- De la venta anterior me realizan la devolución del total.

REGULARIZACIÓN DE EXISTENCIAS

Ejercicio: Realiza la regularización de existencias en cada caso:

a) Caso 1 Mercaderías: Ei = 12.000€ y Ef = 10.000€

b) Caso 2 materias primas: Ei = 5.000€ y Ef = 7.500€

c) Caso 3 Productos terminados: Ei = 2.000€ y Ef = 1.000€

d) Caso Productos semiterminados: Ei = 8.000€ y Ef = 9.500€

Solución:

a) 610= 2000(sd), b) 611=2500(sa), c) 712=1000(sd), d) 711=1500(sa)

ASIENTOS DE INGRESOS Y GASTOS VARIOS

Ejercicio: Realiza los asientos de los siguientes ingresos y gastos de la empresa:

- Ingreso por prestación de servicios por 300€ más Iva 21%. Se deja pendiente de cobro.

- Recibo factura de una empresa de transporte por 500€ más iva 21%. Se paga la mitad y el resto se deja pendiente de pago.

- Se carga en el banco la factura de agua del trimestre por 150€ más iva 21%.

- Pago por transferencia bancaria el alquiler del mes por importe de 1.000€ más iva 21%.

- El banco me carga en la cuenta de la empresa 25€ por comisión de mantenimineto y 55€ por intereses de un préstamo. (Operaciones sin iva)

- Ingreso 1.200€ por el alquiler de un almacén que la empresa arrienda a un tercero. Recibo la mitad en efectivo y el resto pendiente de cobro. Iva 21%.

- Recibo la factura de la asesoría por 150€ más 21% iva que dejo pendiente de pago.

- Recibo por banco los intereses de un préstamo que concedió la empresa a otra compañia. Importe 225€. (Operación sin iva).

- Pago por transferencia el recibo del seguro del coche de empresa por 375€. (Operación sin iva)

- Pago en efectivo una campaña publicitaria por importe de 550€. Iva 21%

ASIENTOS GASTOS DE PERSONAL

Ejercicio: Una empresa paga la nómina por transferencia bancaria según los siguientes conceptos:

- Salario base …………………………………………………………….. 2.600 €

- Complementos salariales ………………………………………… 280 €

- Pagos por cuenta de la Seguridad Social ………………… 320 €

- Aportación del trabajador a la Seguridad Social ………140 €

- Retención I.R.P.F. ……………………………………………………… 210 €

- Aportación del empresario a la Seguridad Social ……. 540 €

Solución:

D (640) 2.880€

D (471) 320€

D (642) 540€

H (476) 680€

H (4751) 210€

H (572) 2.850€

Ejercicio: Una empresa entrega un cheque de 400€ a un trabajador como anticipo e la nómina del mes. Al final del mes, pagamos la nómina por banco y aplicamos anticipo.

- Salario base ………………………………………………………………. 920 €

- Complementos salariales ……………………………………………110 €

- Aportación del trabajador a la Seg. Social ………………… 80 €

- Retención I.R.P.F. ……………………………………………………….. 140 €

- Aportación del empresario a la Seg. Social ………………. 280 €

- Compensamos anticipos de nóminas …………………………400 €

Solución:

D (460) 400€

H (572) 400€

D (640) 1.030€

D (642) 280€

H (476) 360€

H (4751) 140€

H (460) 400€

H (572) 410€

LIQUIDACIÓN DE IVA

Ejercicio: Realiza la liquidación de IVA de las siguientes operaciones:

- Compro mercaderías por 5000€ más gastos de transporte 50€ incluidos en factura que dejo pendiente de pago. Iva=21%

- Por la compra anterior me hacen descuento de 500€ por rappel.

- Llega la factura de la luz por 500€ más iva 21%. Dejo pendiente de pago.

- Vendo mercaderías por 2000€ que se deja pendiente de pago. Iva=21%

- Por la venta anterior hago devolución de 300€.

- Vendo mercaderías por valor de 500€ que dejo pendiente de cobro.

- Cobro la venta anterior y aplico un descuento por pronto de 70€.

- Realizo transferencia de 500€ más iva 21% como anticipo de una posterior compra.

- Pago por banco 300€ más iva 21% por el alquiler de un almacén.

Ejercicio: Realiza la liquidación de cada trimestre de IVA a partir de los siguientes datos del año:

| IVA | 1T | 2T | 3T | 4T |

| SOPORTADO | 5.000 | 6.000 | 8.000 | 10.000 |

| REPERCUTIDO | 3.000 | 7.000 | 4.000 | 3.000 |

ASIENTOS PERIODIFICACIÓN INGRESOS Y GASTOS

Ejercicio: La empresa Servicios Digitales SA alquiló un local a un cliente el 1 de noviembre de 2024 por un importe mensual de 1.200 € + IVA (21%), es decir, 1.452 € (1.200 € + 252 € de IVA). El cliente pagó por adelantado 6 meses de alquiler (8.712 € en total). El ejercicio contable de la empresa finaliza el 31 de diciembre de 2024.

Solución:

Solución:

1/11/24

D (572) 8.712 €

H (705) 7.200 €

H (477) 1.512 €

31/12/24

D (705) 4.800 €

H (485) 4.800 €

Ejercicio: La empresa Construcciones Atlas SL contrata un seguro de responsabilidad civil el 1 de octubre de 2024 por un importe anual de 2.400 € + IVA (21%), es decir, 2.904 € (2.400 € + 504 € de IVA), que paga en una única cuota el mismo día. El ejercicio contable de la empresa finaliza el 31 de diciembre de 2024.

Solución:

1/10/24D (626) Gastos de seguros 2.400 €D (472) IVA soportado 504 €H (572) Banco 2.904 €

31/12/24

D (626) 1.800 €

H (480) 1.800 €

ASIENTOS REGULARIZACIÓN INGRESOS Y GASTOS

Ejercicio nivel base: Regularización de ingresos y gastos a partir de estas cuentas.

(600) 13.000

(700) 31.000€

(704) 3.000€

(640) 1.500€

(705) 10.000€

(628) 22.000€

(762) 11.000€

(662) 3.500€

(601) 10.500

Solución:

Resultado = +4.500€

ASIENTOS ENVASES Y EMBALAJES

Ejercicio: La empresa Comercial XYZ adquiere el 1 de enero de 2025 1.000 envases reutilizables a un coste unitario de 5 € + IVA (21%). El proveedor establece que los envases deben devolverse en un plazo de 30 días. Realizar asiento de compra y el asiento a los 30 días si no se devuelven. ¿Y si se devuelven?

Solución:

Compra

D (406) 5.000 €

D (472) 1.050 €

H (572) 6.050 €

No devolución

D (602) 5.000 €

H (406) 5.000 €

Sí devolución

D (572) 5.000€

H (406) 5.000€

H (472) 1.050€

Ejercicio: La empresa Distribuciones Global SL vende 500 unidades de refrescos a un cliente, al precio de 2 € por unidad + IVA (21%), y cobra además un depósito de 0,50 € por envase (500 envases en total). Suponer que posteriormente se devuelve y que no se devuelve.

Solución:

Venta

D (430) 1.460 €

H (700) 1.000 €

H (477) 210 €

H (438) 250 €

Devolución

D (438) 250 €

H (430) 250 €

No devolución

D (438) 250€

D (430) 52,5€

H (477) 52,5 €

H (704) 250€

Ejercicio nivel medio: Regularización de ingresos y gastos a partir de estas cuentas.

(600) 3.000

(700) 2.000€

(608) 2.000€

(606) 500€

(705) 10.000€

(709) 2.000€

(762) 1.000€

(662) 500€

(601) 1.500€

(680) 3.500€

Solución:

Resultado = + 5.000€

Ejercicio nivel avanzado: Regularización de ingresos y gastos a partir de estas cuentas.

(606) 23.000

(705) 72.000€

(608) 22.000€

(600) 51.500€

(700) 11.000€

(709) 22.000€

(762) 41.000€

(662) 3.500€

(610) 21.500 (saldo acreedor)

Solución:

+113.500€

ASIENTOS GESTIÓN DE COBRO

Ejercicio: El día 1 de mayo envía en gestión de cobro al Banco de Santander dos letras de cambio por un importe de 1.000 € cada una. El primer efecto resulta atendido a vencimiento con una comisión de 48€ más 21% de iva. El segundo efecto resulta impagado y cobran 30€ de comisión más 21% de iva y 19,6€ de protesto.

Solución:

D (4312) 2.000€

H (4310) 2.000€

Efecto 1 atendido:

D (626) 48€

D (472) 10,08€

D (572) 941,92€

H (4312) 1.000€

Efecto 2 no atendido:

D (4315) 1.000€

H (4312) 1.000€

D (626) 30€

D (472) 6,3€

D (669) 19,6€

H (572) 55,9€

Ejercicio: El día 1 de junio envía en gestión de cobro al Banco Zaragozano dos letras de cambio por un importe de 3.000 € cada una. El primer efecto resulta atendido a vencimiento con una comisión del 1% sobre nominal más 21% de iva. El segundo efecto resulta impagado y cobran 50€ de comisión más 21% de iva y 19,6€ de protesto.

Solución:

D (4312) 6.000€

H (4310) 6.000€

Efecto 1 atendido:

D (626) 30€

D (472) 6,3€

D (572) 2963,7€

H (4312) 3.000€

Efecto 2 no atendido:

D (4315) 3.000€

H (4312) 3.000€

D (626) 50€

D (472) 10,5€

H (572) 60,5€

ASIENTOS DESCUENTO DE EFECTOS

Ejercicio: Una empresa descuenta en el Banco Europeo efectos por una cantidad de 12.000 €. El Banco cobra una comisión de 72,80 € y nos descuenta por intereses 108 €. Llegado al vencimiento 9000€ resultados atendidos y el resto impagado generándose unos gastos por impago de 30,4€

Solución:

Solución:

D (4311) 12.000€

H (4310) 12.000€

D (572) 11819,2

D (626) 72,8€

D (665) 108€

H (5208) 12.000

Efecto 1 atendido:

D (5208) 9.000€

H (4311) 9.000€

Efecto 2 no atendido:

D (4315) 3.000€

H (4311) 3.000€

D (5208) 3.000€

D (669) 30,4€

H ( 572) 3.030,4

Ejercicio: Una empresa descuenta en el banco un efecto de 1.000€ y 30 días de vencimiento. El Banco cobra una comisión de 20 € y nos descuenta por intereses un 5% anual. Realizar los asientos correspondientes suponiendo que el efecto se atiende y luego que no se atiende (gastos por impago de 25€).

Solución:

D (4311) 1.000€

H (4310) 1.000€

D (572) 975,84€

D (665) 4,16€

D (626) 20€

H (5208) 1.000€

Atendido:

D (5208) 1.000€

H (4311) 1.000€

No atendido:

D (4315) 1.000€

H (4311) 1.000€

D (5208) 1.000€

D (669) 25€

H ( 572) 1.025€

ASIENTOS CLIENTES DUDOSO COBRO

Ejercicio: Un cliente que nos debía 3.600 € ha sido declarado en situación concursal. Por este motivo, decidimos calificarlo de dudoso cobro y creamos el deterioro correspondiente. Posteriormente llegamos a un acuerdo con el cliente anterior que nos debía la cantidad de 3.600 €. Nos va a pagar la cantidad de 800 € con cheque de la cuenta corriente y el resto lo vamos a considerar definitivamente perdido. Realizar todos los asientos correspondientes siguiendo el médoto individual de deterioro de créditos.

Solución:

D (436) 3.600€

H (430) 3.600€

D (394) 3.600€

H (490) 3.600€

D (572) 800€

D (650) 2.800€

H (436) 3.600€

D (490) 3.600€

H (794) 3.600€

Ejercicio: Al cierre del ejercicio, una empresa tiene pendiente de cobro distintos créditos por un importe de 20.600 € y decide crear un deterioro por el método global del 1 % de este importe. El año anterior había anotado un deterioro de 300€.

Solución:

D (490) 300€

H (794) 300€

D (694) 206€

H (490) 206€

CIERRE CONTABLE

Ejercicio: Una empresa presenta los siguientes datos contables a fecha de 31-12-X:

| 606 Descuentos sobre compras por pronto pago 3.000 600 Compras de mercaderías 40.000 706 Descuentos sobre ventas por pronto pago 1.000 627 Publicidad, propaganda y relaciones públicas 5.000 621 Arrendamientos y cánones 5.000 400 Proveedores 30.000 213 Maquinaria 60.000 709 «Rappels» sobre ventas 6.000 708 Devolución de ventas y operaciones similares 5.000 608 Devoluciones de compras y operaciones similares 6.000 602 Compras de otros aprovisionamientos 75.000 472 Hacienda Pública, IVA soportado 8.000 477 Hacienda Pública, IVA repercutido 2.000 | 752 Ingresos por arrendamientos 7.000 390 Deterioro de valor de mercaderías 5.000 570 Caja, euros 50.000 430 Clientes 60.000 327 Envases 10.000 406 Envases y embalajes a devolver a proveedores 6.000 436 Envases y embalajes a devolver por clientes 3.000 173 Proveedores de inmovilizado a L/P 2.000 300 Mercaderías 30.000 609 «Rappels» por compras 2.000 700 Ventas de mercaderías 85.000 210 Terrenos 10.000216 Mobiliario 6.000 |

– Balance de comprobación de saldos y calcular el importe de la cuenta de capital.

– Liquidar iva.

– Periodificar ingresos y gastos:

- El gasto de alquier se inició el 1/10/x y dura 6 meses.

- El ingreso de alquier se inició el 1/11/x y dura 3 meses.

– Reclasificar a corto plazo toda la deuda a largo plazo.

– El inmovilizado se amortiza al 5%.

– Regularizar existencias si las existencias finales al cierre, según precio de adquisición, son las siguientes:

- Mercaderías: 50.000 euros.

- Envases: 12.000 euros.

– Deterioros: El valor neto realizable de las existencias inventariadas es el siguiente:

- Mercaderías: 46.000 euros.

- Envases: 11.000 euros.

– Calcular el resultado y el impuesto sobre beneficios (30%).

– Asiento de cierre

– Balance de situación

– Cuenta de resultados

Ejercicio: Una empresa presenta los siguientes datos contables a fecha de 31-12-X:

| 438 Anticipos de clientes 7.000 436 Clientes de dudoso cobro 10.000 606 Descuentos sobre compras por pronto pago 3.000 709 «Rappels» sobre ventas 6.000 708 Devolución de ventas y operaciones similares 6.000 608 Devoluciones de compras y operaciones similares 7.000 602 Compras de otros aprovisionamientos 35.000 472 Hacienda Pública, IVA soportado 18.000 477 Hacienda Pública, IVA repercutido 20.000 430 Clientes 60.000 406 Envases y embalajes a devolver a proveedores 6.000 436 Envases y embalajes a devolver por clientes 3.000 170 Deudas a largo plazo con entidades de crédito 5.000 300 Mercaderías 20.000 328 Material de oficina 15.000 700 Ventas de mercaderías 55.000 | 752 Ingresos por arrendamientos 10.000 390 Deterioro de valor de mercaderías 5.000 570 Caja, euros 20.000 572 Bancos 25.000 217 Equipos para procesos de información 5.000 281 Amortización acumulada de inm. material 10.000 600 Compras de mercaderías 40.000 706 Descuentos sobre ventas por pronto pago 5.000 627 Publicidad, propaganda y relaciones públicas 5.000 621 Arrendamientos y cánones 5.000 400 Proveedores 30.000 213 Maquinaria 60.000 431 Efectos comerciales a cobrar 407 Anticipos proveedores 5.000 401 Efectos comerciales a pagar 4.000 |

– Balance de comprobación de saldos y calcular el importe de la cuenta de capital.

– Liquidar iva.

– Periodificar ingresos y gastos:

- El gasto de publicidad se inició el 1/10/x y la campaña publicitaria dura 12 meses.

- El ingreso de alquier se inició el 1/11/x y dura 6 meses.

- El gasto de alquiler se inició el 1/12/X y dura 3 meses.

– Reclasificar a corto plazo toda la deuda a largo plazo.

– El inmovilizado se amortiza al 10%.

– Regularizar existencias si las existencias finales al cierre, según precio de adquisición, son las siguientes:

- Mercaderías: 21.000 euros.

- Material de oficina: 12.000 euros.

– Deterioros: El valor neto realizable de las existencias inventariadas es el siguiente:

- Mercaderías: 26.000 euros.

- Material de oficina: 11.000 euros.

– Calcular el resultado y el impuesto sobre beneficios (30%).

– Asiento de cierre

– Balance de situación

– Cuenta de resultados

FACTURACIÓN

La factura es el documento que justifica una transacción de compra-venta.

Los elementos que habitualmente contiene una factura son los siguientes:

> Datos emisor, datos receptor, número de factura y fecha de la factura.

> Descripción artículos y cantidades

+ Importe unitario y total

+ Gastos adicionales a cargo del comprador (envases, embalajes, transportes…)

– Descuentos

= Subtotal (Base imponible)

+ Impuestos: IVA (21%; 10%; 4%) y RECARGO DE EQUIVALENCIA (5,2%; 1,4%; 0,5%)

+ Retenciones de IRPF (15%) cuando un autónomo factura a otro autónomo o empresa

= Importe neto

> Condiciones de pago

Ejercicio: Realiza la factura, correspondiente a la venta abajo detallada, que efectuó, el día 27 de enero de 201_, Fabricantes del Guadarrama a la empresa Minoristas Asociados SL, domiciliada en la calle Moncayo, 25, 50050 Zaragoza. NIF A50505050.

IVA: tipo general.

350 unidades del Producto A, a 18 €/unidad.

400 unidades del Producto B, a 27,5 €/unidad.

Descuento comercial: 16%.

Transportes: 230 €.

Envases retornables: 250€

Solución:

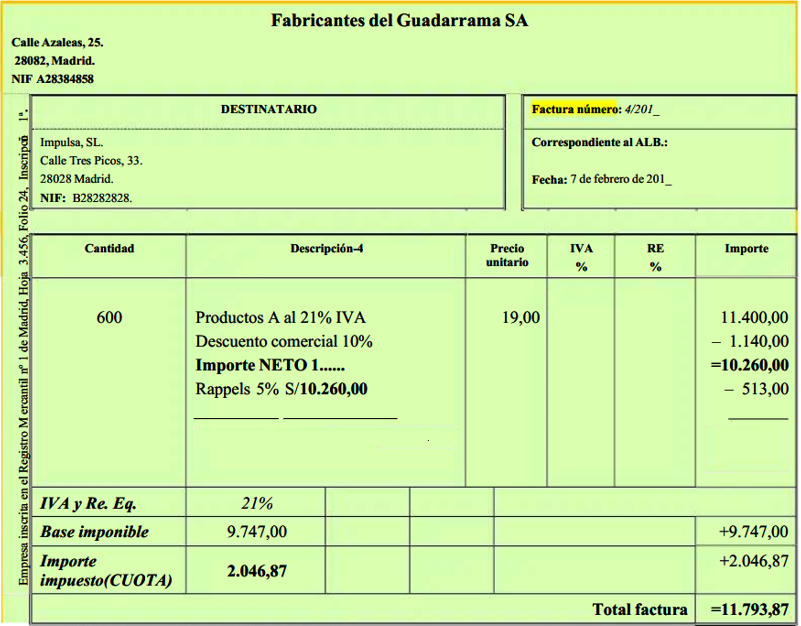

Ejercicio: Realiza la factura, correspondiente a la venta abajo detallada, que efectuó, el día 7 de febrero de 201_. Fabricantes del Guadarrama a Impulsa SL, domiciliada en la calle Tres Picos, 33. 28028 Madrid. NIF B28282828. Las características de la venta son…

IVA: tipo general.

600 unidades del producto A, a 19 €/unidad.

Descuento comercial: 10%.

Rappels en factura: 5%.

Solución:

Ejercicio: Realiza la factura, correspondiente a la venta abajo detallada, que efectuó el día 16 de febrero Fabricantes del Guadarrama a la empresa Industriales de Ibi, SL. Travesía Pau Casals 79, CP 03440 Ibi (Alicante), con NIF B03030303. Las características de la venta fueron…

600 unidades del Producto A, a 19 €/unidad.

900 unidades del Producto B, a 27 €/unidad.

Descuento comercial: 10%.

Descuento por pronto pago en factura: 5%.

Rappel: 3%.

IVA: tipo general.

Transporte: 120 €.

Devolución de Envases: 250 €

Solución:

Ejercicio: Se devuelven 20 unidades del producto A de la factura anterior.

Solución:

Ejercicio: Realiza una factura a un comercioante minorista sujeto a recargo de equivalencia con estos datos.

800 unidades del producto CC a 20€/u (iva 21%) Descuento 7%

100 unidades del producto F a 21€/u (iva 21%) Descuento 7%

500 unidades del producto A a 34€/u (iva 10%) Descuento 12%

Solución:

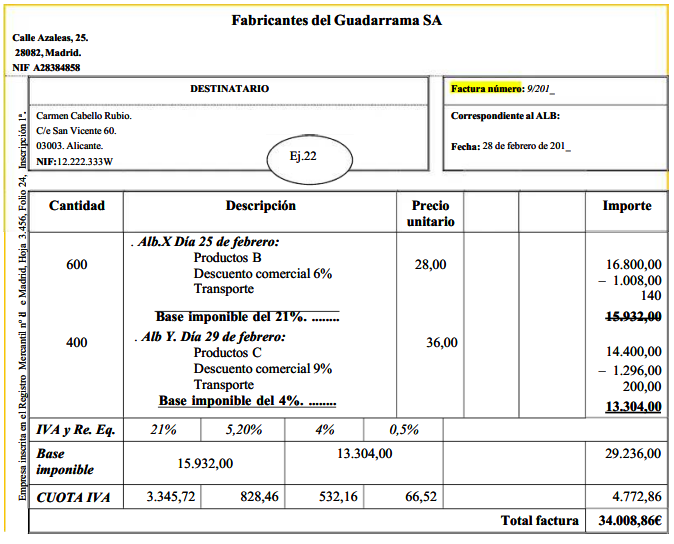

Ejercicio: Realizar factura recapitulativa a partir de dos albaranes. La factura está sometida a recargo de equivalencia.

Día 25 de febrero: Albarán X

Producto B 600u a 28€/u (iva general) descuento 6% y portes 140€

Día 29 de febrero: Albarán Y

Producto C 400u a 36€/u (iva superreducido) descuento 9% y portes 200€

Solución:

FICHAS DE ALMACÉN

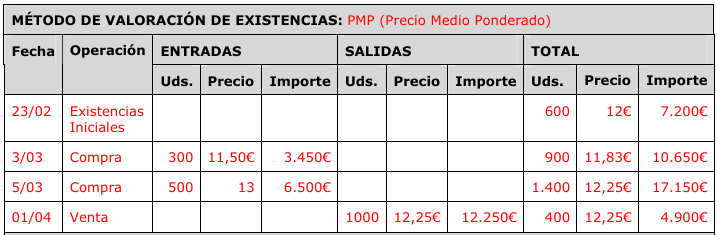

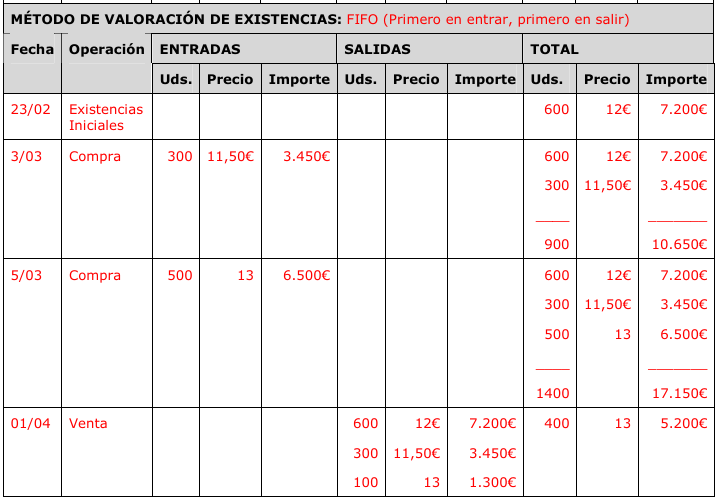

Ejercicio: Realizar la ficha de almacén de una empresa que se encarga de la comercialización de suelos de madera:

– El día 23/2/X disponía en su almacén de 600 m2 de parqué de madera de haya valorados, según el precio de adquisición, a 12 €/m2.

– El día 3/3/X adquirió a un proveedor 300 m2 más, a 11,50€/m2.

– El día 5/3/X adquiere 500 m2 más a un precio de compra unitario de 13 €.

– El día 1 de abril vendió a un constructor 1000 m2 para un bloque de apartamentos.

Confecciona la ficha de almacén según el método PMP y FIFO.

Solución:

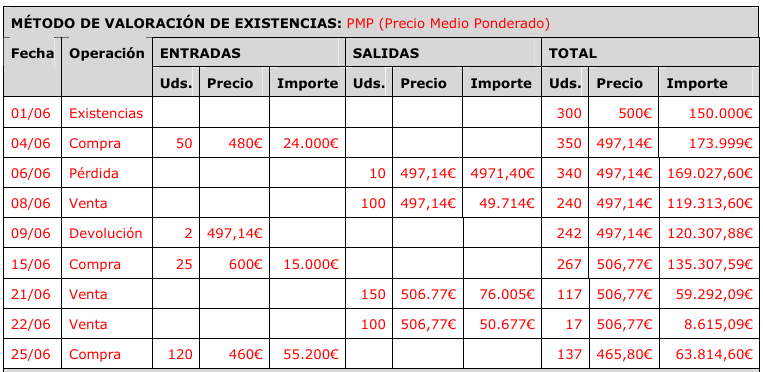

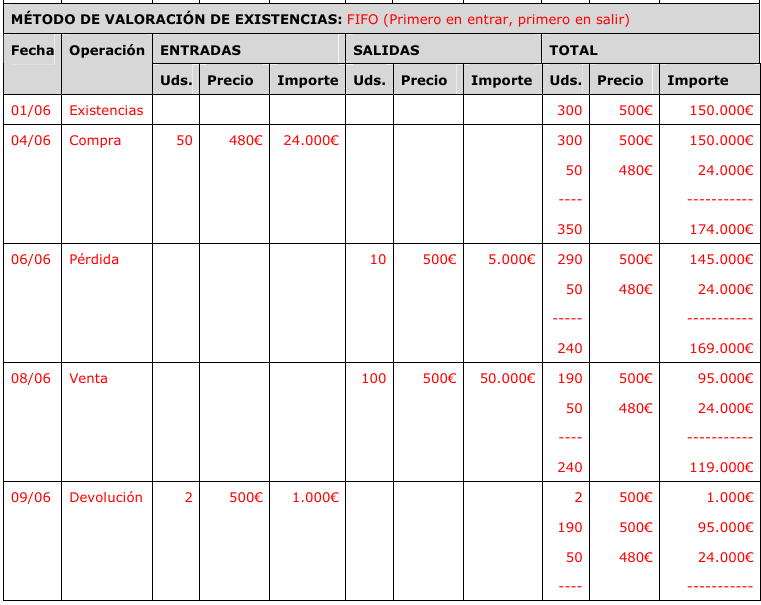

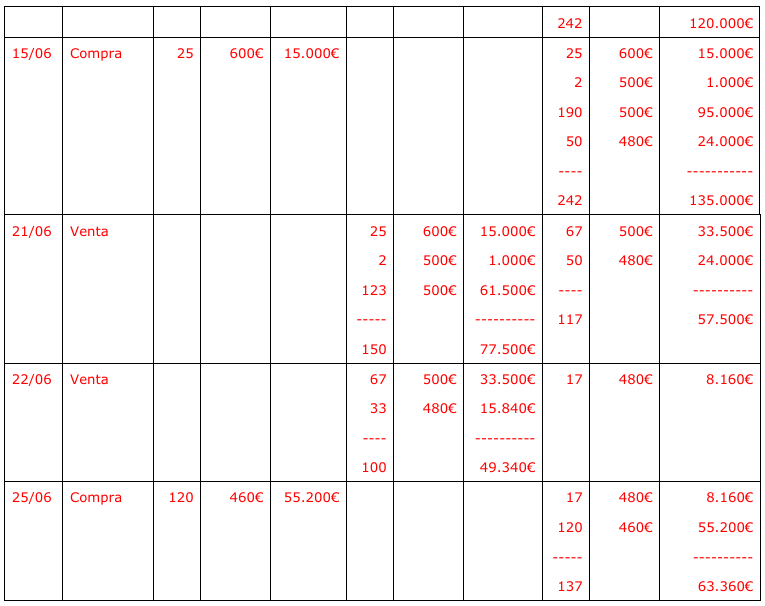

Ejercicio: La empresa J comercializa guitarras eléctricas y ha realizado los siguientes operaciones:

1/6/X Ei = 300 guitarras a 500€/unidad

4/6/X Compra 50 guitarras a 480€/unidad

6/6/X Por inundaciones se pierden 10 guitarras del almacén.

8/6/X Vende 100 guitarras a 600€/unidad.

9/6/X De la venta anterior nos devuelven 2 guitarras.

15/6/X Compra 25 guitarras a 600€/unidad.

21/6/X Vende 150 guitarras.

22/6/X Vende 100 guitarras.

1/7/X Compra 120 guitarras a 460€/unidad.

Confecciona la ficha de almacén según el método PMP y FIFO.

Solución:

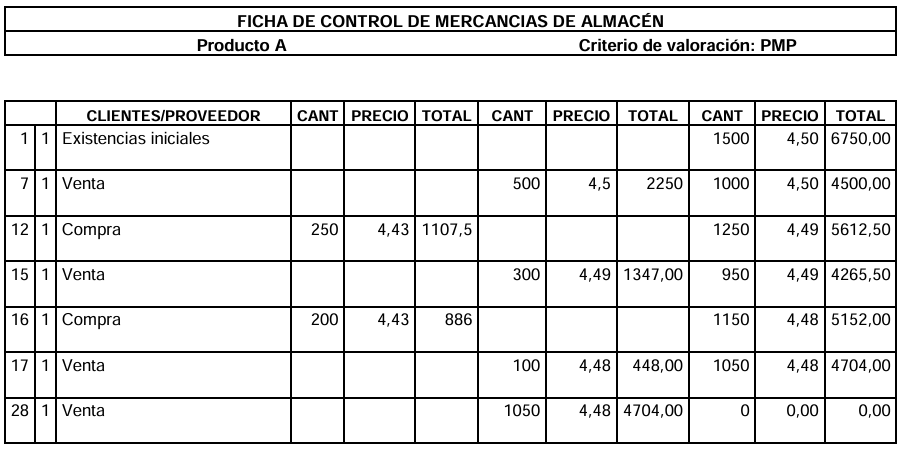

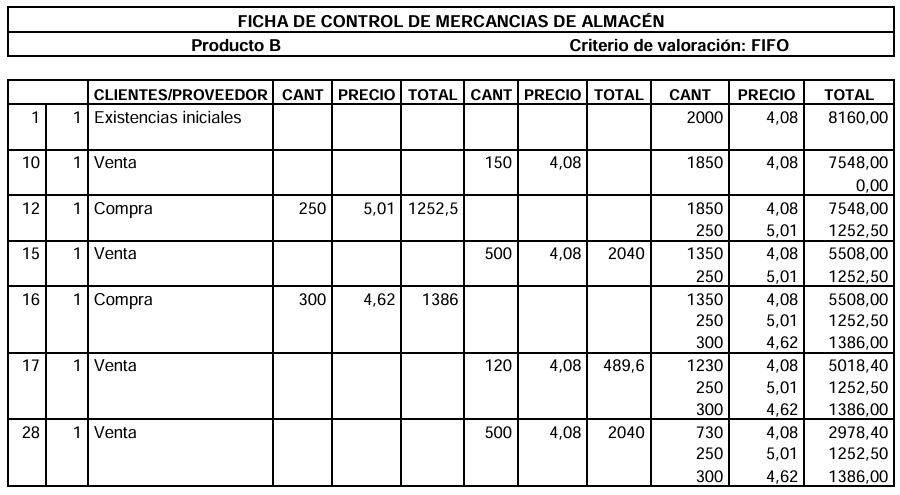

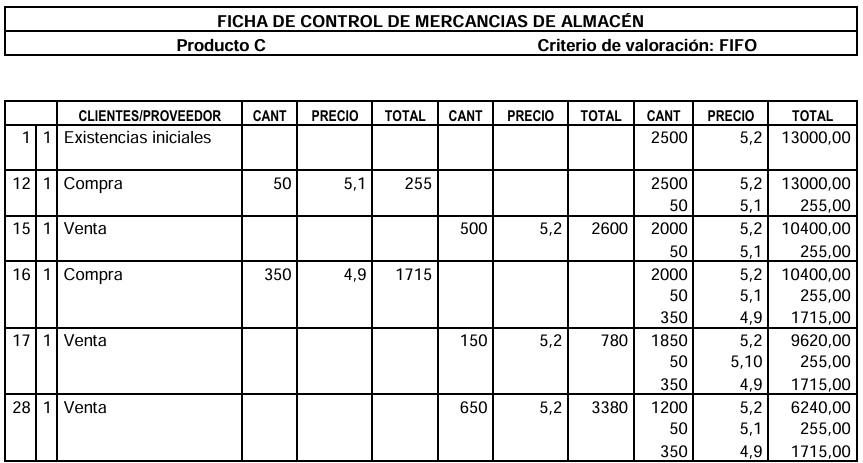

Ejercicio: En el almacén hay tres artículos (A,B y C). Si las existencias iniciales al 1/1/X son:

Artículo A = 1.500 unidades a 4,5€/u

Artículo B = 2.000 unidades a 4,08€/u

Artículo C = 2.500 unidades a 5,2€/u

Calcular la ficha de existencias de enero en PMP para el producto A y FIFO para el producto B y C a partir de las siguientes operaciones:

– El día 7 de enero se vendieron 500 unidades de producto A a 6,60 €/unidad El día 10 de enero se vendieron 150 unidades de producto B a 7,20 €/unidad

– El día 12 de enero se compraron: 250 unidades del producto A a 4,60 €/unidad 250 unidades del producto B a 5,20 €/unidad 50 unidades del producto C a 5,30 €/unidad

Condiciones comunes: Descuento: 5 % Portes: 6,20 € Seguros: 9,40 € Embalajes: 18,60 €

– El día 15 de enero se vendieron: 300 unidades del producto A a 6,60 €/unidad 500 unidades del producto B a 7,20 €/unidad 500 unidades del producto C a 7,50 €/unidad

– El día 16 de enero se compraron: 200 unidades del producto A a 4,70 €/unidad 300 unidades del producto B a 4,90 €/unidad 350 unidades del producto C a 5,20 €/unidad

Condiciones comunes: Descuento: 7 % IVA: 21 % (deducible) Portes: 18,40 € Seguros: 9,30 € Embalajes: 24,20 €

– El día 17 de enero se vendieron: 100 unidades del producto A a 6,70 €/unidad 120 unidades del producto B a 7,20 €/unidad 150 unidades del producto C a 7,50 €/unidad

Condiciones comunes: Descuento: 10 % IVA: 21 % (deducible)

– El día 28 de enero se vendieron: Todas las unidades del producto A a 6,30 €/unidad 500 unidades del producto B a 7,20 €/unidad 650 unidades del producto C a 7,50 €/unidad

Solución:

EXÁMENES