PRODUCTIVIDAD

EJERCICIO:

Una empresa fabricó durante este año 5.000 unidades de su único producto, que vendió íntegramente a un precio unitario de 99 €/unidad. Contó para ello con una plantilla de 12 trabajadores con una jornada laboral de 1.750 horas anuales/trabajador. El coste medio unitario de la hora trabajada fue de 20 €/hora. Las materias primas empleadas para la fabricación tuvieron un coste total anual de 62.500€. Teniendo en cuenta la información anterior, se pide:

a) Calcule la productividad por hora de cada trabajador.

b) Calcule la productividad global de la empresa.

c) Considerando que el año pasado la productividad por hora de cada trabajador fue de 0,25 unidades, calcule la tasa de variación de la productividad por hora de cada trabajador en esta

empresa y comente su evolución porcentual.

Solución:

a) PL =0,23

b) PG=1,03

c) TVPL=-8%

EJERCICIO:

La empresa SENSA, tiene como actividad la fabricación de automóviles desde el año 2015. Como resultado de sus estrategias I+D+I, ha incorporado a su proceso de fabricación una máquina que, junto

con otras mejoras, ha logrado reducir el tiempo de fabricación de sus coches de 36 horas a 13 horas.

a) Indique dos áreas o departamentos de la empresa en los que haya podido tener impacto esta innovación y justifique su respuesta.

b) Cite cuatro estrategias que se pueden llevar a cabo para mejorar la productividad de una empresa.

c) La empresa vendió en España, en el año 2024, un total de 16 700 vehículos a un precio medio de 54 500 euros/vehículo. El coste de producción de dichos vehículos asciende a 837.288.000 euros. Calcule la

productividad global de la empresa en España e interprete el resultado.

Solución:

PG = 1,09 La empresa ha sido capaz de generar un valor de 1,09 veces lo que le ha costado producir.

INGRESOS, GASTOS Y PUNTO MUERTO

EJERCICIO:

La empresa del sector sanitario «AN», realizó 75.000 pruebas analíticas a pacientes de distintos centros sanitarios de Madrid durante el año anterior. La empresa cuenta con una plantilla de 10 trabajadores con jornada laboral de 1.700 horas al año por cada trabajador. Cada prueba analítica que realiza la empresa tiene un precio para sus clientes de 25 euros/prueba. Teniendo en cuenta que realiza 75.000 pruebas que le suponen unos costes fijos de 1.000.000 de euros y un coste variable unitario de 10 euros/prueba. Calcule el beneficio obtenido.

Solución:

Resultado = 125.000€

EJERCICIO:

Una empresa dedicada a la entrega de paquetería a domicilio presenta los siguientes gastos mensuales:

− Alquiler del local: 1500 € al mes.

− Mantenimiento de vehículos: 300 € al mes.

− Combustible para los vehículos que realizan cada envío de comida a domicilio: 0.5 € por envío.

− Coste de personal por cada envío: 1.5 € por envío.

− Coste de aplicación informática para la gestión de los pedidos: 300 € al mes.

La empresa cobra 4 € a sus clientes por cada uno de los envíos realizados. Determine el punto muerto o umbral de rentabilidad de la empresa.

Solución:

Q*= 1050 envíos

EJERCICIO:

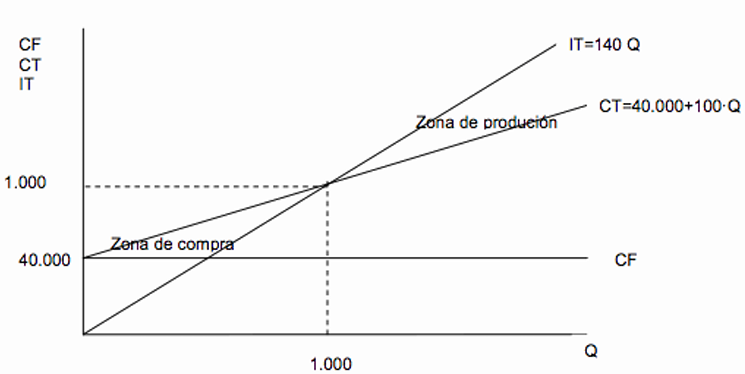

Una empresa dedicada a la fabricación de máquinas de COSER tiene que decidir si fabrica por si misma

una determinada pieza o bien si la adquiere en el mercado. En el primer caso los costes fijos son de

40.000 euros y el coste variable de 100 euros por unidad. En el segundo, la empresa puede adquirir

dicha pieza por 140 euros, se pide:

a) Calcular el umbral de rentabilidad de la empresa y determinar la opción preferible para una

producción de 2.000 unidades.

b) Representar gráficamente.

Solución:

Q*=1.000

VAN, TIR, PAYBACK

EJERCICIO:

La empresa «COME» está analizando la posibilidad de llevar a cabo un proyecto de inversión para impartir clases online. Para ello, cuenta con los siguientes datos sobre el mismo:

− Inversión inicial: 35 000 €.

− Flujo de caja del año 1º: 12 000 €.

− Flujo de caja del año 2º: 25 000 €.

− Tasa de descuento: 5%.

Analice, conforme al criterio de valor actual neto (VAN), la viabilidad del proyecto e interprete el resultado.

Solución:

VAN = -888,5

EJERCICIO:

A una empresa se le presenta una oportunidad de inversión que supone un desembolso inicial de 60.000 € para la adquisición de una maquinaria específica. El proyecto tiene una duración de dos años

y se espera que genere unos flujos netos de caja de 32.000 € el primer año y 36.000 € el segundo. Además, se sabe que la maquinaria puede venderse al final del segundo año por un valor residual,

generando un flujo neto de caja adicional de 12.000 €. La tasa de descuento aplicable a la inversión es del 6 % anual. Teniendo en cuenta la información anterior, se pide:

a) Calcule el Valor Actual Neto (VAN) de la inversión y razone si sería realizable.

b) Calcule la Tasa Interna de Rentabilidad (TIR) de esta inversión.

c) Calcule el plazo de recuperación o “payback” de la inversión y razone si sería realizable. Para el cálculo puede emplear el año natural o el año comercial.

Solución:

VAN = 12908,51€

TIR = 20%

PAYBACK = 1 AÑO Y 210 DÍAS

BALANCE, CTA RESULTADOS Y RATIOS

EJERCICIO:

A continuación, se presenta el balance incompleto de la empresa «ADM» a 31 de diciembre de 2024.

a) Calcule el resultado del ejercicio.

b) Elabore el balance teniendo en cuenta los datos siguientes:

Inmovilizado material: 70 399 €; Reservas: 28 118 €; Amortización acumulada: 18 898 €; Clientes: 9780€; Deuda a largo plazo: 10 360 €; Acreedores: 3785 €; Inmovilizado inmaterial: 394€; Inversiones financiera a l/p: 11815€; Existencias: 12017€; Inversiones a c/p: 20424€; Caja: 16139€; Capital social: 38111€; Acreedores a l/p: 9209€; Proveedores: 12474€; Deuda con entidades de crédito a c/p: 3623€; Otros acreedores: 7932€; HP acreedora: 1367€.

Solución:

| ACTIVO | Valor | PATRIMONIO NETO Y PASIVO | Valor |

| Activo no corriente | PATRIMONIO NETO | ||

| Inmovilizado inmaterial | 394 | Capital social | 38.111 |

| Inmovilizado material | 70.399 | Reservas | 28.118 |

| Inversiones financieras a largo plazo | 11.815 | Resultado del ejercicio | 7.091 |

| Amortización | (18.898) | ||

| PASIVO | |||

| Activo Corriente | Pasivo no corriente | ||

| Existencias | 12.017 | Deuda a largo plazo | 10.360 |

| Clientes | 9.780 | Acreedores a largo plazo | 9.209 |

| Inversiones a corto plazo | 20.424 | Pasivo corriente | |

| Caja | 16.139 | Proveedores | 12.474 |

| Acreedores | 3.785 | ||

| Deuda a corto plazo con ent. crédito | 3.623 | ||

| Otros acreedores | 7.932 | ||

| Hacienda pública acreedora | 1.367 | ||

| — | — | — | — |

| TOTAL ACTIVO | 112.270 | TOTAL PATRIMONIO Y PASIVO | 122.070 |

EJERCICIO:

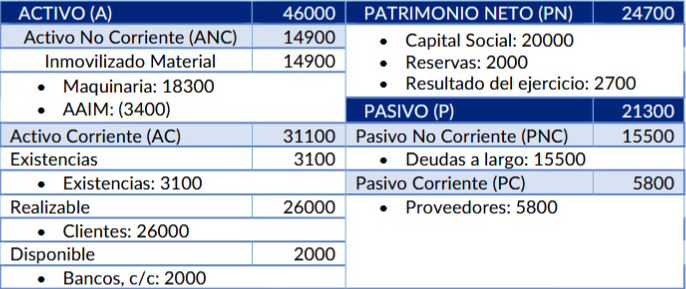

«ASX» es una empresa de fabricación de material escolar. A fecha de 31/12/2023 presenta la siguiente situación patrimonial:

Resultado del ejercicio: 2 700 euros; Existencias: 3 100 euros; Proveedores: 5 800 euros; Amortización acumulada del inmovilizado material: 3 400 euros; Maquinaria: 18 300 euros; Clientes: 26 000 euros.

Dinero en la cuenta corriente del banco: 2 000 euros; Capital social: 20 000 euros; Deudas con entidades de crédito a largo plazo: 15 500 euros; Reserva legal: 2 000 euros.

En función de la información anterior, se pide:

a) Elabore un balance de situación identificando los elementos patrimoniales.

b) Calcule el fondo de maniobra e interprete su significado.

c) Un 60% del beneficio obtenido por la empresa se repartirá entre los socios de la misma. ¿Cómo se denomina la parte del beneficio que es repartida a los socios?

d) Si el número de acciones es de 1 000, calcule el valor nominal de cada acción.

Solución:

a) Balance:

b) FM = 9.800€

c) Dividendos.

d) VN = 20000/1000=20€ por acción

EJERCICIO:

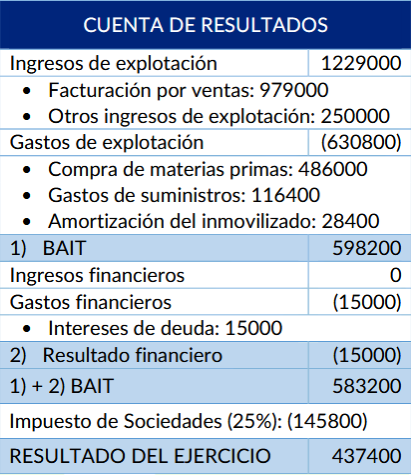

Una empresa obtiene la siguiente información contable a fecha 31/12/2021, expresada en euros:

compra de materias primas, 486.000; gastos de suministros, 116.400; venta de productos terminados, 979.000; amortización del inmovilizado, 28.400; intereses de la deuda, 15.000; otros ingresos de

explotación, 250.000; activo total, 1.650.000; fondos propios, 575.000.

Teniendo en cuenta la información anterior, se pide:

a) Elabore la Cuenta de Pérdidas y Ganancias especificando los diferentes niveles de resultados según el modelo del Plan General de Contabilidad (el impuesto de sociedades es del 25 %).

b) Calcule e interprete la rentabilidad económica de la empresa.

c) Calcule e interprete la rentabilidad financiera de la empresa.

Solución:

a) Balance:

b) RE = 36,26% La empresa gana 0,3626€ por euro invertido en Activos.

c) RF = 76,07% La empresa gana 0,7607 por euro invertido en PN.

EJERCICIO:

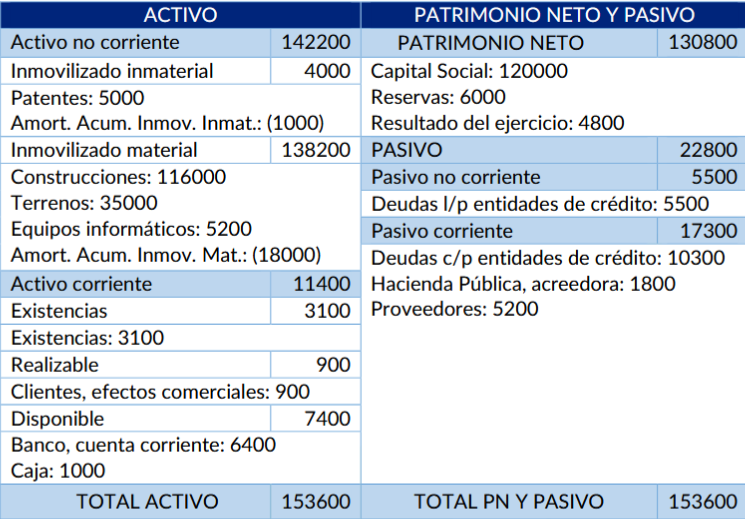

La empresa “ALZ”, dedicada a la venta de material deportivo, presenta la siguiente situación patrimonial a 31 de diciembre de 2021, expresada en euros:

existencias: 3.100; edificios: 116.000; terrenos: 35.000; capital desembolsado por los accionistas: 120.000; cuentas corrientes en bancos: 6.400; equipamiento informático: 5.200; patentes (propiedad industrial): 5.000; deudas a corto plazo con hacienda pública: 1.800; facturas pendientes de pagar a los proveedores: 5.200; dinero en caja: 1.000; préstamo con una entidad de crédito a devolver en 3 años: 5.500; reservas: 6.000; deudas con una entidad de crédito a devolver en 10 meses: 10.300; facturas pendientes de cobro a los clientes: 900; amortización acumulada del inmovilizado intangible: 1.000; amortización acumulada del inmovilizado material: 18.000.

Teniendo en cuenta la información anterior, se pide:

a) Calcule el resultado del ejercicio de esta empresa a 31 de diciembre de 2021.

b) Elabore el Balance de Situación de la empresa a 31 de diciembre de 2021, indicando las principales masas patrimoniales.

c) Calcule el fondo de maniobra o de rotación e interprete su resultado.

Solución:

RESULTADO=4800€

FM = -5900 La empresa puede tener problemas para afrontar sus deudas a corto plazo.

EJERCICIO:

La empresa «PER» se dedica a la fabricación de material sanitario y botiquines de primeros auxilios utilizando material de gran calidad y con acabados perfectos. Durante el último ejercicio económico ha vendido un total de 36.750 botiquines de primeros auxilios a un precio de 37,5 euros. Asimismo, se ha obtenido la siguiente información: Materias primas: 19,50 €/ud; Gastos de personal anuales: 325.000 €; Gastos financieros anuales: 40.500 €; Activo total: 725.000 €; Fondos propios: 522.300 €.

Teniendo en cuenta la información anterior, se pide:

a) Calcule el resultado del ejercicio, sabiendo que el impuesto sobre beneficios es del 25%

b) Calcule e interprete la rentabilidad económica.

c) Calcule e interprete la rentabilidad financiera.

Solución:

a) RESULTADO NETO = 222.000

b) RE = 46,41% Lo que gano con mi activo.

c) RF = 42,5% Lo que gano con mi PN.

COMPRAR O PRODUCIR

EJERCICIO:

El gerente de una sala de espectáculos ha subcontratado hasta ahora a una empresa de catering el menú que ofrece a sus clientes, pagándole a 9 € la unidad. Actualmente se está planteando elaborarlos en la propia empresa, debiendo asumir unos costes fijos anuales de 60.000 € y un coste variable unitario de 4 euros. Calcular el número de unidades a partir de las cuales le interesará elaborarlos él mismo, en base a los costes, y razonar el resultado.

Solución:

Q*= 12.000

EJERCICIO:

El director administrativo de una empresa se está planteando si adquirir una fotocopiadora para imprimir en su departamento administrativo todos los documentos de la empresa. Hasta ahora ha subcontratado su impresión a un proveedor que le cobra 0,06 euros por página. Esta decisión le supondría unos costes fijos anuales de 900 euros y un coste variable de 0,04 euros por página impresa. Calcular a partir de qué cantidad de páginas impresas convendría adquirir la impresora. Razonar la respuesta.

Solución:

Q*=45.000

EJERCICIO:

Una empresa dedicada a la fabricación de cuadernos escolares se plantea la opción de imprimir la portada o encargar dicha tarea a una imprenta. Si la impresión la realiza otra empresa, el coste unitario de impresión y transporte sale a 0,35 €. La impresión por sus propios medios supone unos costes fijos de 3.000 € y un coste variable unitario de 0,1 €.

Se pide:

a) Hallar a partir de qué cantidad de cuadernos producidos es preferible imprimir las portadas.

b) Suponiendo que la producción anual de cuadernos es de 10.000 unidades, calcular el coste de impresión por cuenta propia y el de adquisición del servicio de impresión a otra empresa.

Solución:

a) Q*= 12.000

b) CP = 4.000 CC=3.500